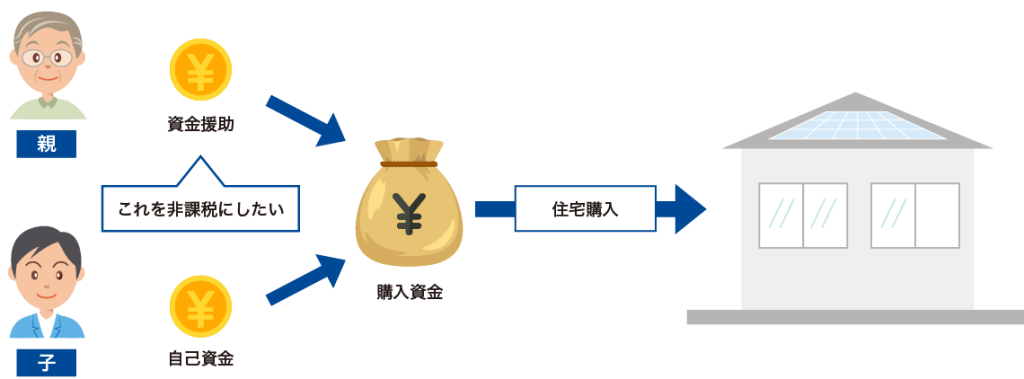

7. マイホーム贈与税の特例(親から子へ・祖父母から孫へ)

①贈与税の原則的課税(暦年課税)

毎年1月1日から12月31日までの1年間の贈与財産の合計額が110万円を超えたものは、翌年2月1日から3月15日までの期間に贈与税の申告と納税をします。

課税価格 = 贈与財産価額 - 110万円(基礎控除)

税額 = 課税価格 × 税率※ - 控除額

※税率は→参照

贈与税を抑えるための3つの制度

②住宅取得等資金贈与の特例

直系尊属から住宅購入のための資金援助

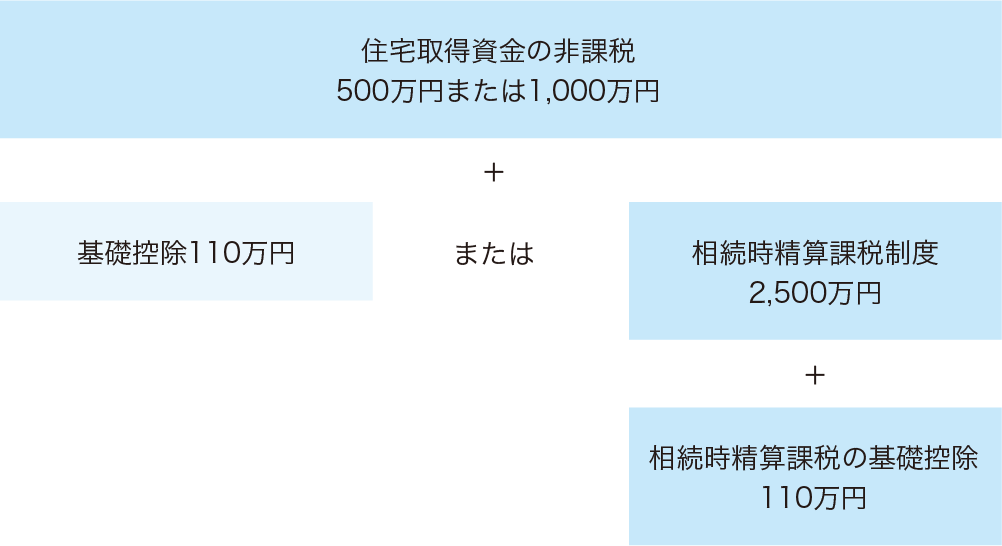

| 非課税枠 | |

|---|---|

| 質の高い住宅※1 | 一般住宅 |

| 1,000万円 | 500万円 |

※1 質の高い住宅は比較表参照

③住宅取得等資金の相続時精算課税の特例

④相続時精算課税制度

直系尊属からの贈与2,500万円まで贈与税を非課税(相続発生まで先送りする制度)

2,500万円を超える金額は一律に20%の贈与税が発生

贈与税の特例の組み合わせ

⑤マイホーム贈与税の特例比較表

| ① 暦年課税 | ② 住宅取得等資金贈与の特例 | ③ 住宅取得等資金のための相続時精算課税の特例 | ④ 相続時精算課税制度 | ||

|---|---|---|---|---|---|

| 控除額 (非課税枠) |

控除額 110万円 |

質の高い住宅 1,000万円 |

一般住宅 500万円 |

控除額 2,500万円 | |

| 贈与財産の種類等 | ー |

|

ー | ||

| 贈与者 | ー | 親・祖父母で年齢制限なし | 親・祖父母で、年齢が贈与年1月1日において60歳以上 | ||

| 受贈者 | ー | a. 贈与者の子または孫で、年齢が贈与年1月1日において18歳以上 | |||

|

ー | ||||

| 基礎控除 | 110万円 | 暦年課税制度との併用可、その後も暦年課税制度(110万円)は受けられる | この制度を適用した贈与者からの贈与に110万円 この制度を適用していない贈与者からの贈与に110万円 |

||

| 相続税計算時の生前贈与加算 | 相続開始前7年 | 加算されない | 加算される(基礎控除110万円はされない) | ||

| 引渡しと居住の期限 | ー |

|

ー | ||

| 住宅の購入または請負する相手 | ー | 住宅の売買や請負工事の契約先が親族等特殊関係者でないこと | ー | ||

| 取得するマイホームの条件 | ー | 新築住宅 | ー | ||

|

|

||||

| b. 店舗併用住宅の場合1/2以上が住宅 | |||||

| 質の高い住宅 | – | – | |||

|

|||||

| 中古住宅 | |||||

|

| ||||

|

|||||

| 質の高い住宅 | – | – | |||

|

|||||

| 超過した場合の税率 | 累進課税 | 累進課税 | 一律20% | 一律20% | |

| 申告義務 | 110万円以下申告義務なし | 納税額がなくても申告義務あり | 基礎控除を超える場合に申告義務あり | ||

| 省エネ基準表 | |

|---|---|

| 住宅の種類 | 省エネ性能 |

| 新築住宅(建築確認が令和6年1月1日以後かつ建築日が令和6年7月1日以後) | 断熱等性能等級5以上かつ一次エネルギー消費量等級6以上(ZEH水準省エネ住宅) |

| 新築住宅(建築確認が令和5年12月31日以前または建築日が令和6年6月30日以前) | 断熱等性能等級4以上または一次エネルギー消費量等級4以上 |

| 既存住宅増改築 | 断熱等性能等級4以上または一次エネルギー消費量等級4以上 |

⑥相続時精算課税制度の基礎控除

- ・特定贈与者からの贈与について初めて相続時精算課税制度を適用しようとするときは「相続税精算課税選択届出書」の提出が必要です。

- ・一度届出書を提出した特定贈与者に、その後の贈与について年110万円以下の基礎控除が適用できます。

- ・年110万円以下の贈与であれば贈与税の申告書の提出は必要ありません。

- ・相続時精算課税制度を適用した特定贈与者からの贈与のうち110万円までは相続財産に加算されません。

- ・「相続時精算課税制度」「住宅取得資金の相続時精算課税の特例」両制度に適用されます。

- ・同一年に2人以上の特定贈与者から贈与を受けても基礎控除は受贈者につき年110万円までとなります。

特定贈与者ごとに適用すべき基礎控除の額は次の計算によります。

| 110万円 × | 特定贈与者ごとの課税価格 |

| 特定贈与者ごとの課税価格の合計額 |

※「特定贈与者」とは相続時精算課税制度の適用を受けることとなった贈与者を言います。

Q13住宅取得等資金贈与の特例で本年贈与、翌年3月15日まで引渡しがされない場合の5つの解決法とは?

A「住宅取得等資金贈与の特例」および「住宅取得資金等のための相続時精算課税の特例」を受ける要件として、「贈与の翌年3月15日までに引渡しが終了し、かつ自宅として居住あるいは居住することが確実であると見込まれること」という要件があります。ご質問の場合適用が不可となります。 今年親が用意した手付金について、もし翌年3月15日までの取得と居住が間に合わない場合は、次のような5つの選択肢が考えられます。

なお3月15日までに棟上げが完了している注文住宅のように、3月15日までに引渡・入居が済んでいなくても適用可能なケースもあります。

| 1 | 「相続時精算課税制度」を適用する(親の年齢制限に注意) |

| 2 | 親が出した資金を長期借入金とする(実際に返済する) |

| 3 | 本年中に返済する |

| 4 | 親が出した金額分を親の持分として登記する |

| 5 | 通常の贈与として贈与税を支払う |

Q14親と共同購入、親の資金が遅れたときの2つの対処法とは?

父と私2分の1ずつ共有で6,000万円の住宅購入を予定しています。父の自宅売却が遅れるため、まず私の自己資金3,000万円と住宅ローン3,000万円で取得し、その後、父の自宅売却資金から3,000万円を私のローン返済に充てる予定です。この場合、父の資金を贈与税の対象とされないための注意点は?

A以下のいずれかの方法が考えられます。いずれの場合も住宅ローンを利用する金融機関の承諾が必要です。

| 1 | 子が単独債務者として住宅ローンを組み、単独の所有者となります。その後父の売却資金3,000万円をローンの返済に充てます。同時に持分2分の1を子から父へ3,000万円で譲渡し、登記変更します。登記費用および一定の場合には不動産取得税が2度生じるデメリットがあります。 |

| 2 | 当初より子と父の持分を2分の1ずつの登記持分とします。父の自宅売却完了後その代金をもって子の住宅ローン3,000万円を弁済します。 |