4. 贈与税が課税される場合

不動産の持分は資金を出した割合で登記しなければなりません。出した資金と相違する登記をした場合、自己の資金以上に登記持分のあるものは、少ない持分を持った者から資金の贈与をされたものとして、贈与税が課税されることになります。

①贈与税の計算

贈与税は贈与により財産を受けた者に課税され、次のように計算されます。

課税価格 = 贈与財産価額※1※2 – 110万円(基礎控除)※3

税額 = 課税価格 × 税率 – 控除額

※1 贈与財産価額とは、現預金はその金額、土地建物などの不動産や株などの有価証券は相続税評価額によります。

※2 土地の贈与の場合、相続税評価計算上の小規模宅地の特例(→参照)は適用されません。

※3 基礎控除…年間110万円以内の贈与は申告不要です。

ケーススタディ 02

贈与税の計算例

兄より建物(評価額600万円)の贈与を受けました。贈与税はいくらでしょうか?

(600万円 – 110万円) × 30% – 65万円 = 82万円

※税率は一般贈与の税率です(→参照)

Q1お金のやり取りがない場合でも贈与税がかかる4つの事例とは?

A贈与税は贈与により財産を受けた者に課税されます。現金はもとより不動産や車などを無償または廉価で譲り受けた場合にも贈与税の対象となります。持分登記の間違いのほか、下記のような行為も贈与となります。

| 贈与税が課税される例 | 具体例 | |

|---|---|---|

| 1 | お金の受渡しがないのに財産の名義を変更したとき | 金銭の授受なく父名義の建物(相続税評価額1,000万円)を息子名義に変更した。 ⇒息子は1,000万円の贈与を受けた。 |

| 2 | 借金を免除もしくは肩代わりしてもらったとき | 息子の住宅ローン残高500万円を父が払った。 ⇒息子は500万円の贈与を受けた。 |

| 3 | 常識的でない返済条件で、親などから借金したとき | 息子が父から無利息・無期限・催促無しで500万円を借りた。 ⇒息子は500万円の贈与を受けた。 |

| 4 | 時価よりも著しく低い価格で財産を買い受けたとき | 息子が父のマンション(時価3,000万円)を1,000万円で買った。 ⇒息子は2,000万円(3,000万円-1,000万円)の贈与を受けた。 |

Q2親が作った子名義の預金、4つのチェック事項とは?

A子の名義でも実質で親の預金と判断されることがあります。財産が作られた源泉が重要です。

| 1 | 過去の相続により親等の財産を取得した預金である | 相続とは本人の意思ではなく、自然発生により財産を取得します。子が相続した財産となりますので、子名義と判断してかまいません。 |

|---|---|---|

| 2 | 子名義の口座に贈与として毎年110万円ずつ預け入れていた預金である(預金通帳・印鑑・キャッシュカードは親が保有) | 贈与は、贈与者の贈与の意思と、受贈者の受贈の意思の合致により成立します。幼少の子に現金110万円を贈与しても、子は贈与を受けるという意思表示ができるとは言えないでしょう。また管理処分の自由が子にないため税務上は贈与が成立しないものとして、通常この預金は親のものと判断すべきでしょう(子の受贈資金の管理状況等により認められることもあります)。 |

| 3 | 毎年のお年玉を貯めるために作った預金である | お年玉は日本の伝統的慣習であり、非常識な金額でない限り子の預金としてかまわないでしょう。 |

| 4 | 高校生・大学生がアルバイトの給与を貯めるための預金である | 子が自身の労働で貯めた預金ですので、これは子の預金としてかまいません。 |

なお、実質的に親のものと判断される子名義の預金を、実質所有者である親の名義に戻した場合、親に贈与税が課税されることはありません。

Q3親から子への贈与を確実に有効とする5つのポイントとは?

A次のような状況を総合的に勘案して実質で判断されますので、書面作成とその実態を証明できる証拠の保管が重要です。

| 1 | 贈与契約書を作成してあること |

|---|---|

| 2 | 贈与契約書の金額が預金通帳上で親から子に移動していることが確認できること(親・子両者の預金通帳も保管しておく) |

| 3 | 預金通帳、印鑑、キャッシュカードを子が保管と管理をしていること |

| 4 | 親名義の預金の印鑑とは別のものとしていること |

| 5 | 贈与税の申告と納税を子が自分でしていること |

110万円以下の贈与については贈与税の申告は不要です。しかし、贈与の実績を明確にするためには、111万円の贈与をし、贈与税の申告と贈与税1,000円の納税をすることにより書面が手元に残り、税務署にも実績として記録されます。

Q4共働き夫婦が預貯金を混同して使用している場合の出資割合の決め方は?

A基本的に夫婦各人の出資金と各人の借入金の割合で持分を決めるのは「1 マイホームの持分と登記名義」で述べたとおりです。しかしなかには家計が混同し、預貯金の各人の区分がつかないご夫婦がいるのではないでしょうか。このような場合、次のような計算で預金を区分して計算してください。

会社から過去5年間の給与所得の源泉徴収票(収入証明など)を準備し、全部の預金を2人の収入の比で按分します。妻の出資金額も同じように分子を「妻の過去5年分の年収」と置き換えて計算します。

Q5専業主婦の預金が本人のものと認められる4つの事例とは?

A専業主婦の期間に増えた預金は実質的所得者である夫の預金と考えるべきでしょう。しかし、下記のような理由のある預金は妻本人の預金として扱われます。

なお贈与税の申告がされたもの、申告のない場合でも年間110万円以下の贈与で、預金通帳で資金の移動(親から子、夫から妻)が確認でき、贈与後の資金の管理を妻が行っているなどの条件が整えば妻の預金と考えられます。

| 1 | 専業主婦前のお勤め時代の預金 |

|---|---|

| 2 | 結婚式のご祝儀、子ども時代のお年玉 |

| 3 | 実の親より相続でもらった財産 |

| 4 | 正規の贈与によりもらった財産 |

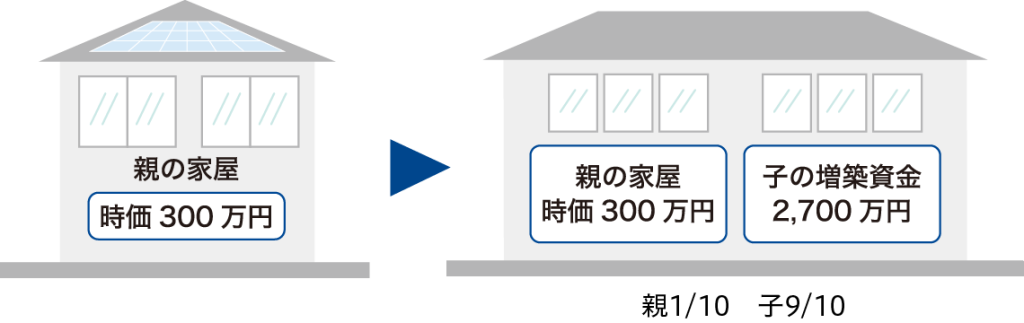

Q6親の住宅のリフォーム代金を子が出した場合の登記持分の変更方法は?

A親名義の建物に子の資金で増築した場合、増築部分は建物の所有者である親の所有物となり、親が子に対して対価を支払わないときには、親は子から増築資金相当額の贈与を受けた者として贈与税が課税されます。

子が支払った増築資金に相当する建物の持分を親から子へ移転させて共有とすれば、贈与税は課税されません。

例

親の建物(時価300万円)に子が2,700万円の増築費を出す

親が子から2,700万円借りて増築した後、現金ではなく建物持分によって2,700万円を返済したということになります。

親名義の建物の持ち分10分の9を「代物弁済」で子に移転登記します。

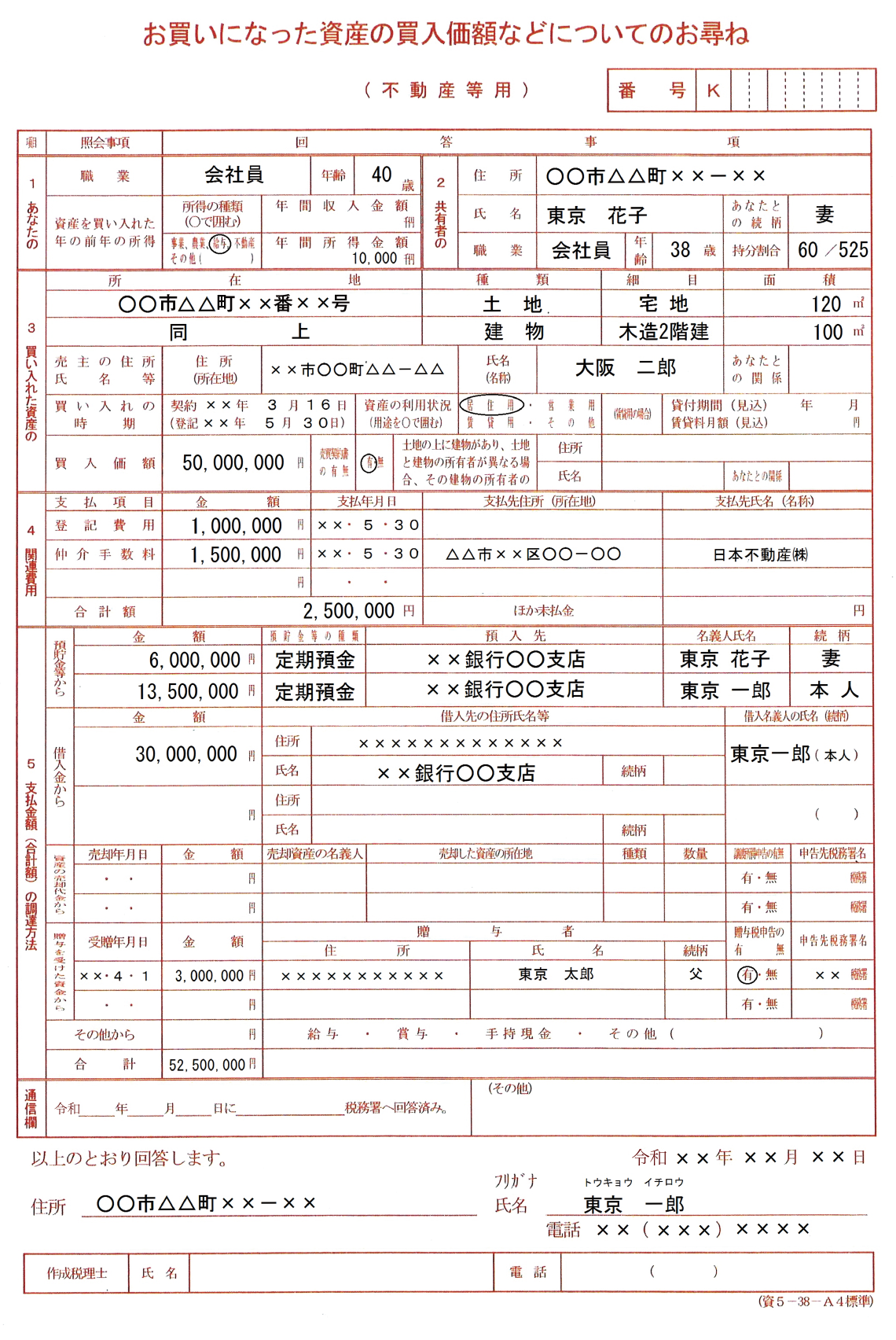

Q7マイホームを購入すると税務署から届く購入資金のお尋ねの書類、5つの目的とは?

A土地を購入したり、建物を新築したりすると、税務署から「お買いになった資産の買入価額などについてのお尋ね」という書類が送られてくることがあります。

税務署は登記簿の記載内容の変更や不動産会社・不動産仲介会社・建築会社からの資料等を参考に「お尋ね」を送ってきます。「お尋ね」により次のような点をチェックしていると思われます。

| 1 | 明らかに共有持分が間違っていないか。 |

|---|---|

| 2 | 過去の所得に比べ、手持ちの預金が多すぎないか。 |

| 3 | 親子・兄弟間など親族間の借入れが贈与に該当しないか。 |

| 4 | 贈与税の申告の必要がないか。 |

| 5 | 他の資産の売却代金の充当が適切に行われているか。 |