5. 不動産と相続税評価額

①不動産の評価

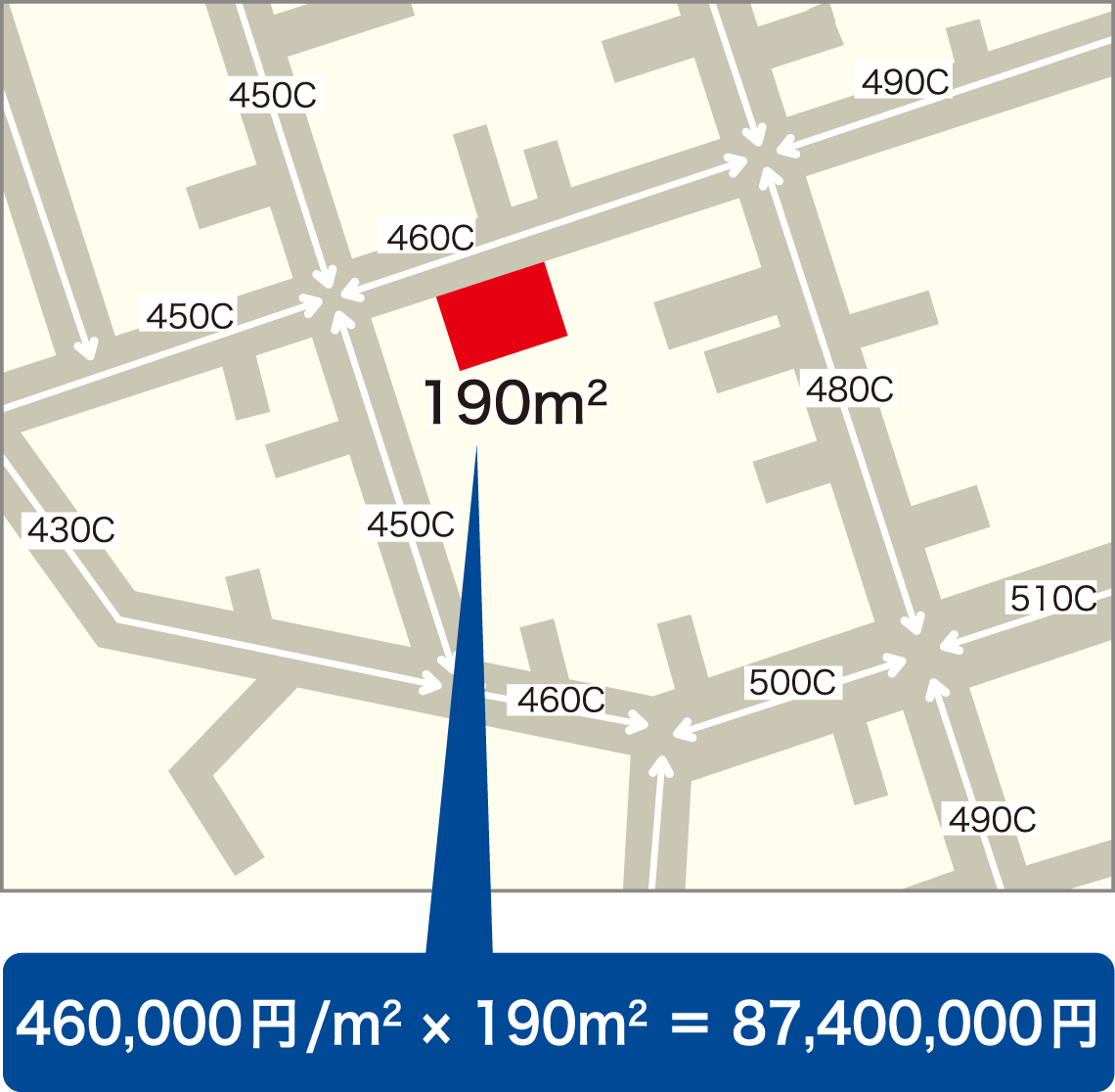

- 土地

- 国税庁が定める「路線価」(路線価額がない地域は「固定資産税評価額」に一定倍率を乗じた価額)で計算します。この「路線価」は、「公示価格」の80%の水準とされています。

- ・「公示価格」:国土交通省が最新の取引実績等を分析し評価した、通常成立すると考えられる土地価格を示します。

- ・「固定資産税評価額」:市区町村が定める固定資産税、不動産所得税、登録免許税の計算の基礎とする評価額。「公示価格」の70%の水準とされています。

- 建物

- 固定資産税評価額と同額とされます。固定資産税評価額は一般的に新築価格の60~70%の水準となっています。

路線価図(例)

※路線価図は国税庁HPで閲覧・印刷できます。また、最寄りの税務署でも閲覧できます。

②貸家建付地

アパートやマンション等の建物を建てて第三者に有料で貸している土地を「貸家建付地」といい次のように評価します。

借地権割合は路線価図に記載(A90%~G30%)

貸家建付地評価額=自用地評価額-(自用地評価額×借地権割合×借家権割合(0.3)×賃貸割合)

③貸家

賃貸しているアパートやマンション等の建物は「貸家」といい、次のように評価します。

貸家の評価額=自用家屋の評価額×(1-借家権割合(0.3)×賃貸割合)

④小規模宅地等の特例

自宅の土地(特定居住用宅地等)、お店や工場などを営んでいた事業用の土地(特定事業用宅地等)、そして賃貸住宅や駐車場の土地(貸付事業用宅地等)等で一定の要件を満たす土地を小規模宅地等といい次のように評価減されます。詳細な要件は省略しここでは簡易な説明としています。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される 割合 |

|||

|---|---|---|---|---|---|---|

| 被相続人等の居住の用に供されていた宅地等 | ① | 特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | ||

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | ② | 特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられたその法人の事業(貸付事業を除きます。)用の宅地等 | ③ | 特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| ④ | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人に貸し付けられたその法人の貸付事業用の宅地等 | ⑤ | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の貸付事業用の宅地等 | ⑥ | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

⑤居住用宅地:相続した親族の要件

次の1~5のいずれかに該当する場合

【被相続人の居住の用に供されていた場合】

| 1 | 配偶者が取得した場合 |

| 2 | 被相続人と同居していた親族が取得し、申告期限まで引き続きその土地を所有し居住している場合 |

| 3 | 被相続人に配偶者・同居していた相続人がいない場合、かつ相続開始前3年以内に相続取得者または相続取得者の配偶者等の所有する家屋に居住したことがない親族が取得した場合 ただし、相続開始時において居住の用に供していた家屋を過去に所有していたことがあるものを除く |

【被相続人と生計をーにする親族の居住の用に供されていた場合】

| 4 | 配偶者が取得した場合 |

| 5 | 被相続人と生計をーにしていた親族が取得し、相続開始前から申告期限まで所有し自己の居住の用に供している場合 |

⑥居住用宅地:被相続人が老人ホームに入居したことにより被相続人の居住の用に供されなくなった家屋の敷地

被相続人の特定居住用宅地として小規模宅地等の特例を使える要件は、以下のとおりです。

| 1 | 老人ホーム入居後に、貸付けや事業などの用途に供していないこと |

| 2 | 老人ホーム入居後に別居親族が被相続人居住用家屋に住んでいないこと |

| 3 | 相続開始直前において要支援または要介護の認定を受けていること |

| 4 | 老人福祉法に規定される有料老人ホーム等に入居していること |