9. 譲渡所得税計算例

ケーススタディ 05

一般譲渡所得税の計算例

30年前に6,700万円で買った土地を、今年8,000万円で売却しました。 譲渡費用で仲介手数料、測量費等が300万円かかりました。譲渡所得税・住民税はいくらでしょうか?

| 譲渡所得 | 8,000万円 - (6,700万円 + 300万円) = 1,000万円 |

|---|---|

| 譲渡所得税・住民税 (土地のみのため居住用財産の特例なし) |

1,000万円 × 20.315% = 2,031,500円 (所得税 15.315% 1,531,500円) (住民税 5% 500,000円) |

ケーススタディ 06

居住用財産の3,000万円特別控除の計算例

60年前700万円で買ったマイホームを、今年8,000万円で売却しました。自己の居住用です。譲渡費用として仲介手数料、測量費等で300万円かかりました。居住用財産の3,000万円特別控除の適用です。

譲渡所得税・住民税はいくらでしょうか? 建物減価償却費は考慮しません。

| ①譲渡所得 | 8,000万円 - (700万円(取得費)※ + 300万円(譲渡費用)) = 7,000万円 ※概算取得費 8,000万円 × 5% = 400万円<実額700万円 実額有利 700万円 |

|---|---|

| ②課税譲渡所得 |

7,000万円 - 3,000万円(特別控除) = 4,000万円 |

| ③譲渡所得税・住民税 (10年超所有の軽減税率) |

4,000万円 × 14.21% = 5,684,000円 (所得税 10.21% 4,084,000円) (住民税 4% 1,600,000円) |

ケーススタディ 07

特定の居住用財産の買換え特例の計算例

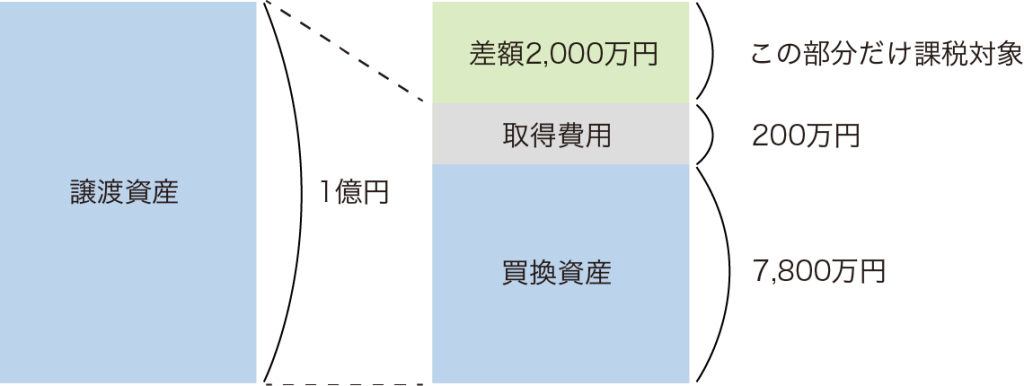

60年前700万円で買ったマイホームを、今年1億円で売却しました。自己の居住用です。譲渡費用で仲介手数料、測量費等で300万円かかりました。

同年中に買換えでのマイホームを7,800万円(取得費用200万円)で購入しました。特定の居住用財産の買換え特例の適用を受ける場合、譲渡所得税・住民税はいくらでしょうか?

建物減価償却費は考慮しません。

① 譲渡代金 ≦ 買換代金のとき

その譲渡益の課税が繰り延べられます。

② 譲渡代金 > 買換代金のとき

買換え代金に充当した額に相当する課税は繰り延べられ、譲渡代金、買換代金との差額に長期の譲渡による所得税・住民税がかかります。

| 譲渡収入 | 10,000万円 - (7,800万円 + 200万円)= 2,000万円 |

|---|---|

| 取得費・譲渡費用 | (700万円 + 300万円) × 2,000万円/10,000万円 = 200万円 |

| 譲渡所得 |

2,000万円 - 200万円 = 1,800万円 |

| 譲渡所得税・住民税 (所有期間10年超の軽減税率は適用できません。) |

1,800万円 × 20.315% = 3,656,700円 (所得税 15.315% 2,756,700円) (住民税 5% 900,000円) |

ケーススタディ 08

相続物件の売却で換価分割となる計算例

母の相続に伴い、母名義の建物と土地を、長男、次男、三男の3人で相続することになりました。長男は5年前から母とその建物に同居していましたが、次男と三男は居住していませんでした。

売買代金は法定相続分に応じて3人で均等に分けますが、手続きを簡潔化するため長男1人の名義で相続登記をしたうえで売買契約を締結する予定です。

この場合、3人の共同相続人のうち1人の名義で相続登記をしたとしても、その登記が単に換価のための便宜的なものであり、売買代金が分割協議書等の分割の内容に従って実際に分配される場合は換価分割に該当し、贈与税の課税関係は生じません。

なお、売買契約の名義が1人であっても、相続人3名それぞれが協議分割等した内容に応じた譲渡所得の確定申告を行う必要があります。

また、建物に住んでいた長男は居住用財産の3,000万円の特別控除等の適用要件を満たせば特例の適用を受けることができますが、居住していなかった次男・三男は居住用財産の特例の適用を受けることができません。

従って、この場合の譲渡所得の計算は下記の様になります。

| <前提> 建物・土地の譲渡代金が12,000万円。取得費不明。譲渡費用300万円。母が50年前に取得。 | |

|---|---|

| ①長男 |

{ 12,000万円譲渡収入 - (12,000万円 × 5%取得費 + 300万円譲渡費用) } × 1/3持分 = 3,700万円 3,700万円 - 3,000万円特別控除 = 700万円 700万円 × 14.21%軽減税率 = 99万円 (所得税・住民税) |

| ②次男・三男 |

{ 12,000万円譲渡収入 - (12,000万円 × 5%取得費 + 300万円譲渡費用) } × 1/3持分 = 3,700万円 3,700万円 × 20.315% = 751万円(所得税・住民税) |

※税額計算は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しています。

ケーススタディ 09

(取得費)増築があった場合の取得費の計算例

平成15(2003)年2月に3,000万円で建築した建物(木造)を令和8(2026)年4月に売却しました。

この建物に対して平成29(2017)年3月に1,000万円をかけて増改築をしています。この場合の建物の取得費の計算方法について教えてください。

| ①新築部分 | 平成15(2003)年2月~令和8(2026)年4月 … 23年2ヶ月 → 23年※ ※経過年数6ヶ月以上の端数は1年とし、6ヶ月未満は切り捨てます。 30,000,000円 × 0.9 × 0.031(33年) × 23年 = 19,251,000円 30,000,000円 – 19,251,000円 = 10,749,000円 |

|---|---|

| ②増築部分(増築から譲渡時までの期間を減価償却します。) |

平成29(2017)年3月~令和8(2026)年4月 … 9年1ヶ月 → 9年※ ※経過年数6ヶ月以上の端数は1年とし、6ヶ月未満は切り捨てます。 10,000,000円 × 0.9 × 0.031(33年) × 9年 = 2,511,000円 10,000,000円 – 2,511,000円 = 7,489,000円 |

| ③建物の取得費 |

① + ② = 18,238,000円 |

ケーススタディ 10

(取得費)購入代金の土地と建物の区分計算例

新築で購入した場合

平成2年(1990)年2月に3,000万円で購入した新築マンション(鉄骨鉄筋コンクリート造)を近々売却する予定です。

建物の減価償却費を計算したいのですが、購入時の契約書には土地・建物の価格の内訳が明記されていません。どのように区分したらよいでしょうか。建物の床面積(登記床面積)は80㎡です。

まず、建物の登記事項証明書を用意して建築年月日、構造、床面積を確認します。

建築年月日と構造が判明したら標準建築価格表を参照し該当する金額を探します。

最後に該当する金額を床面積に乗ずれば新築価格が算出されます。

例

建築年月日 : 平成2年(1990)年

構造:鉄骨鉄筋コンクリート

1㎡あたり 286,700円

- ①購入代金のうちの建物価額

286,700円 × 80㎡ = 22,936,000円←この金額をもとに減価償却費を計算する - ②購入代金のうちの土地価額

30,000,000円 – 22,936,000円 = 7,064,000円

中古で購入した場合

平成24(2012)年5月に2,800万円で購入した中古マンション(平成2年(1990)年2月築、鉄骨鉄筋コンクリート造、登記床面積80㎡)を令和8(2026)年12月に売却します。

購入時の契約書には土地・建物の価格の内訳が明記されていません。譲渡所得を計算する際どのように区分して取得費を計算したらよいでしょうか。

1.購入価額2,800万円を土地建物に区分する

- ① 建物の標準建築価額表から新築時の建物の建築価額を求めます。

平成2年(1990)年鉄骨鉄筋コンクリート造:286,700円(1㎡あたり)

286,700円 × 80㎡ = 22,936,000円 - ② 新築日から購入日までの減価償却費を求めます。

平成2年(1990)年2月~平成24(2012)年5月:22年3か月→22年※

22,936,000円 × 0.9 × 0.015 × 22年 = 6,811,992円→減価償却費の計算方法参照 - ③ 購入時の建物の価額

22,936,000円-6,811,992円=16,124,008円 - ④ 購入時の土地の価額(土地取得費)

28,000,000円-16,124,008円=11,875,992円

2.建物について購入日から売却日までの減価償却費を求め建物取得費を計算する

- 平成24年(2012)年5月~令和8(2026)年12月: 14年7か月 → 15年※

減価償却費:16,124,008円 × 0.9 × 0.015 × 15年 = 3,265,111円

建物取得費:16,124,008円 – 3,265,111円 = 12,858,897円

3.譲渡所得の計算の基礎となる取得費の額

- 土地 11,875,992円 + 建物 12,858,897円 = 24,734,889円

※経過年数6ヶ月以上の端数は1年とし6ヶ月未満は切り捨てます。

ケーススタディ 11

(居住用)共有の住宅売却の譲渡所得税計算例

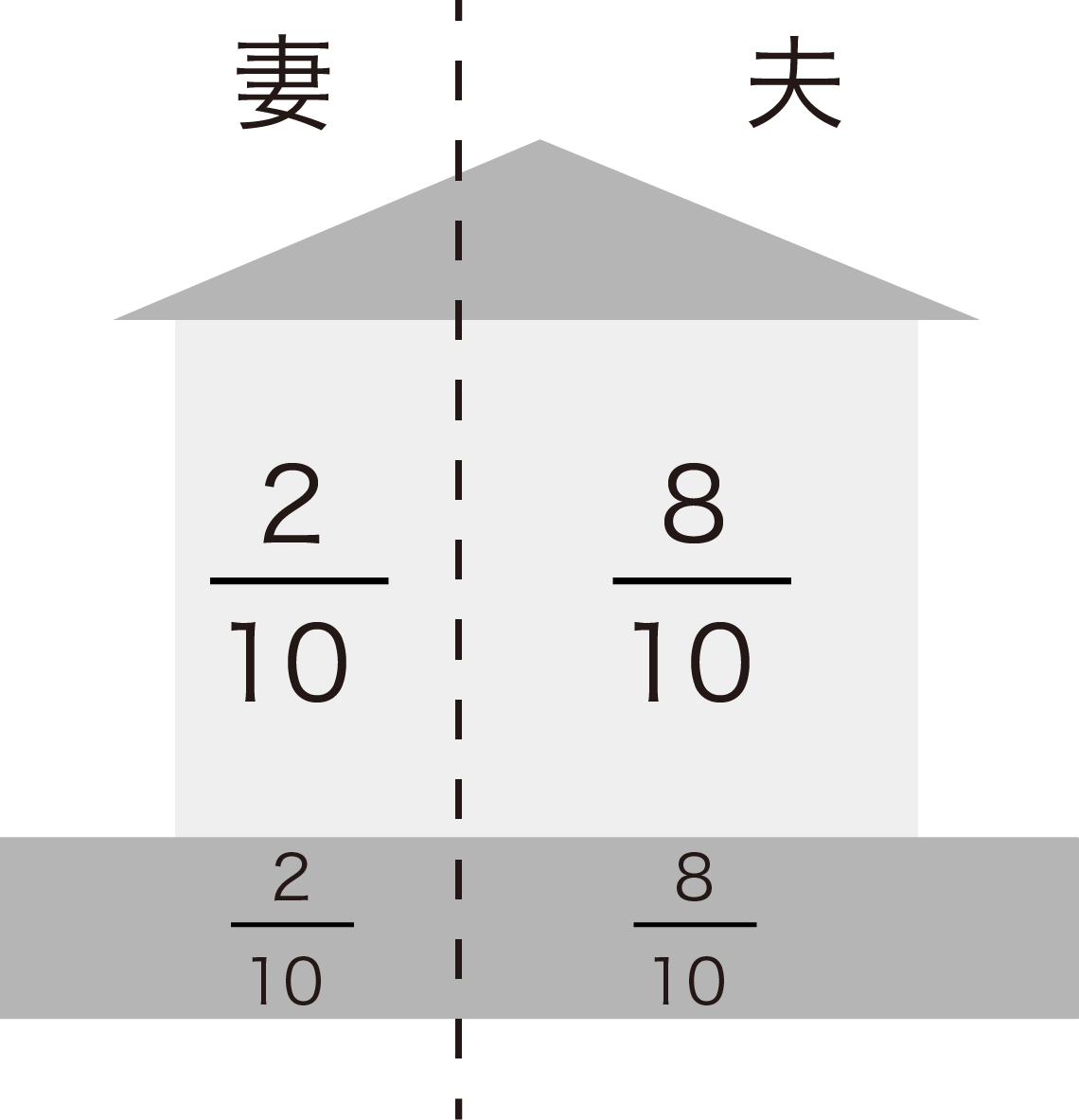

今年10月に夫婦で住んでいたマイホームとその敷地を売却しました。(所有期間は10年超です)

土地と建物は両方とも持分は夫8/10妻2/10です。

売却額は1億円で減価償却後の取得費(土地建物の合計)は6,000万円です。

なお、次の新居に対して買換えの特例や住宅ローン減税は使いません。

- ①持分ごとに譲渡所得を計算

- 夫 (1億円×8/10) ― (6,000万円×8/10) = 3,200万円

妻 (1億円×2/10) ― (6,000万円×2/10) = 800万円 - ②各所有者がそれぞれ居住用財産の3,000万円特別控除を適用

- 夫 3,200万円 – 3,000万円 = 200万円

妻 800万円 – 3,000万円<0円 ∴0円- ③各所有者のそれぞれの所得に税率を乗じる

- 夫 200万円 × 14.21% = 284,200円 (所得税・住民税)

妻 0円 - 夫 3,200万円 – 3,000万円 = 200万円

※妻は譲渡所得が発生しませんが居住用財産の3,000万円特別控除を適用するため申告が必要です。

ケーススタディ 12

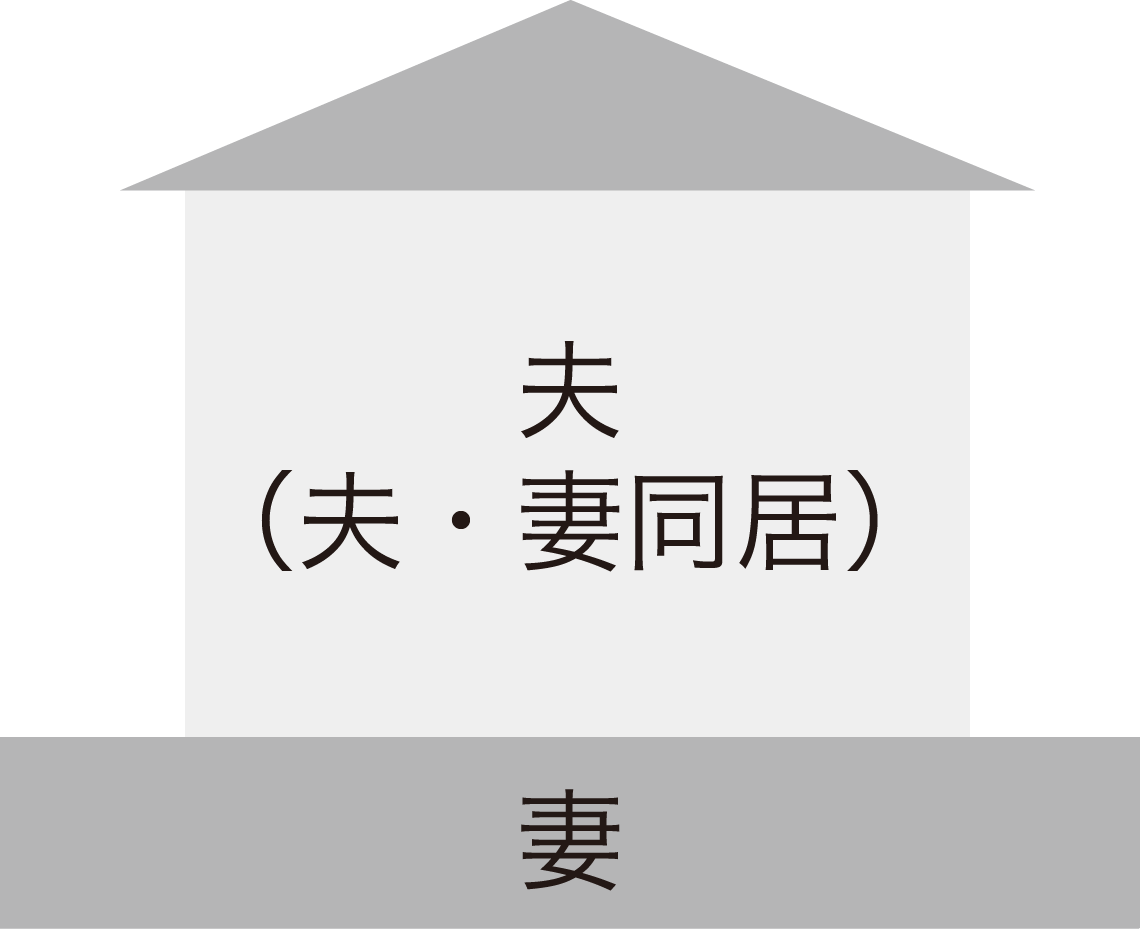

(居住用)建物と土地所有者が異なる場合の譲渡所得税の計算例

マイホーム(妻が相続で取得した土地に夫が建物を建築)を今年3月に5,000万円(建物500万円、土地4,500万円)で売却しました。

取得費・譲渡費用は1,600万円(建物400万円、土地1,200万円)でした。

建物は夫所有で土地は妻所有です。

「居住用財産の3,000万円特別控除」と「所有期間10年超の軽減税率」の適用条件を満たしている場合、税金はいくらでしょうか?

- 夫

- ① 500万円 – 400万円 = 100万円

特別控除はまず建物所有者から差し引きます。

② 100万円 – 100万円 = 0円 - 妻

- ① 4,500万円 – 1,200万円 = 3,300万円

建物所有者が使いきれなかった分を差し引きます。

② 3,300万円 – (3,000万円 – 100万円) = 400万円

③ 400万円 × 14.21% = 56万円(所得税・住民税)

※税額は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しています。

※土地所有者から控除するには以下の要件を満たす必要があります。

(1)敷地を家屋と同時に売ること。

(2)家屋の所有者と敷地の所有者とが親族関係にあり、生計を一にしていること。

(3)その敷地の所有者は、その家屋の所有者と一緒にその家屋に住んでいること。

ケーススタディ 13

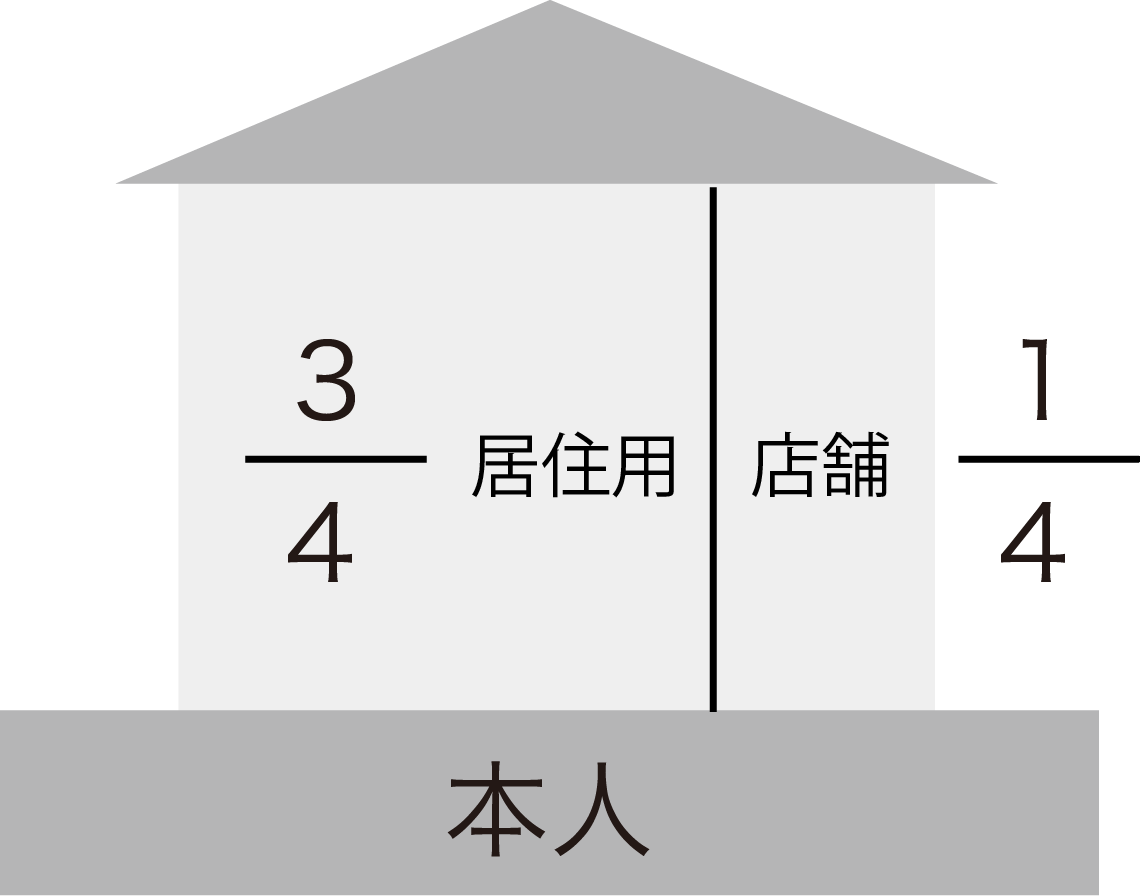

(居住用)店舗併用住宅売却の譲渡所得税の計算例

相続により取得した店舗併用住宅(居住部分3/4・店舗部分1/4)を今年3月に6,000万円で売却しました。

取得費は不明であり、譲渡費用は300万円でした。居住用部分について「居住用財産の3,000万円特別控除」と「所有期間10年超の軽減税率」の適用条件を満たしています。

- ①譲渡所得の計算

- 6,000万円 -(6,000万円 × 5% + 300万円) = 5,400万円

- ②居住用・店舗用部分の譲渡所得

- 居住用部分

5,400万円 × 3/4 = 4,050万円

店舗用部分

5,400万円 × 1/4 = 1,350万円 - ③税額計算

- 居住用部分

(4,050万円 - 3,000万円) × 14.21% = 149万円(所得税・住民税)

店舗用部分

1,350万円× 20.315% = 274万円(所得税・住民税)

合計 149万円 + 274万円 = 423万円

店舗併用住宅の売却

なお、居住部分の面積がその家屋の面積のおおむね90%以上を占めている店舗兼住宅については、その家屋全部を居住部分とみて、「居住用財産の3,000万円特別控除」の適用を受けても差しつかえないことになっています。

※税額は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しています。

ケーススタディ 14

(居住用)住宅ローン減税と3,000万円特別控除の比較計算例

8年前の4月に2,800万円で購入したマンションを今年に3,400万円で売却しました。

譲渡費用は108万円かかりました。買換資産は新築物件で省エネ基準に適合している住宅を6,500万円で本年に取得しました。

自己資金1,000万円、ローン5,500万円(返済期間35年)です。(子育て特例対象者ではありません)

居住用財産の3,000万円特別控除と住宅ローン減税は選択適用なので、下記の様に計算して有利判定をします。

1.譲渡所得税の計算

- ① 居住用財産の3,000万円特別控除

- 特別控除を適用する場合

- 3,400万円 -{(2,800万円 - 151万円) + 108万円} = 643万円

- ※1 減価償却費の計算方法

購入価格2,800万円の内訳( 土地1,400万円 建物1,400万円)

建物 1,400万円 × 0.9 × 0.015 × 8年 = 151万円 - 643万円 - 643万円特別控除※2 = 0円課税所得 税額 = 0円

- ※2 643万円<3,000万円のため特別控除は643万円

- 特別控除を適用しない場合

- 643万円課税所得 × 20.315% = 130万円(所得税・住民税)

2.住宅ローン減税の計算

- ②住宅ローン減税の総額

- 3,000万円※3 × 0.7% = 21万円 21万円 × 13年 = 273万円

※3 13年間年末借入残高は3,000万円以上・各年の所得税+住民税が21万円以上

3.比較

- ③住宅ローン減税が有利

- 特別控除を選んだ場合

譲渡所得税130万円の支払いがない - 住宅ローン減税を選んだ場合

譲渡所得税130万円支払い

住宅ローン減税13年間273万円戻り差額143万円得です。

上記はあくまで税金のみの比較であり、繰上返済等は考慮していません。

売却した年は譲渡所得が発生することにより住宅ローン減税の所得制限(2,000万円以下)にかかる場合もあります。

その場合はその年だけ住宅ローン減税は適用されない点に注意が必要です。

※ 税額は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しています。

ケーススタディ 15

(居住用)3,000万円特別控除と買換え特例の比較計算例

親からの相続により取得したマイホームを今年に7,000万円で譲渡しました。

譲渡費用は300万円でした。こちらは、「居住用財産の3,000万円特別控除」+「所有期間10年超の軽減税率」の適用要件を満たしています。

また、今年中に5,000万円(取得費用を含む)の買換資産を購入しました。

この場合、「居住用財産の3,000万円特別控除」+「所有期間10年超の軽減税率」と「特定の居住用財産の買換えの特例」は選択適用なので、下記の様に計算して有利判定をします。

1.「居住用財産の3,000万円特別控除」+「所有期間10年超の軽減税率」の税額

| ①譲渡所得 | 7,000万円譲渡収入 -(7,000万円取得費 × 5% + 300万円譲渡費用)= 6,350万円 |

|---|---|

| ②課税譲渡所得 (3,000万円特別控除後) |

6,350万円課税所得- 3,000万円特別控除= 3,350万円 |

| ③「所有期間10年超の軽減税率」適用後の税額 |

所得税 = 3,350万円 × 10.21% = 342万円 住民税 = 3,350万円 × 4% = 134万円 合計 476万円 |

2.「特定の居住用財産の買換えの特例」の税額

| ①譲渡収入金額 | 7,000万円 - 5,000万円 = 2,000万円 |

|---|---|

| ②取得費・譲渡費用 | (7,000万円 × 5% + 300万円) × 2,000万円/7,000万円 = 185万円 |

| ③譲渡所得 | 2,000万円 - 185万円 = 1,815万円 |

| ④税額 |

所得税 = 1,815万円 × 15.315% = 277万円 住民税 = 1,815万円 × 5% = 90万円 合計 367万円 |

3.比較

| ①税金上の比較 |

「居住用財産の3,000万円特別控除」 + 「所有期間10年超の軽減税率」の税額 476万円 「特定の居住用財産の買換えの特例」の税額 367万円 476万円 > 367万円 「特定居住用財産の買換え特例」の税額のほうが得です。 |

|---|---|

| ②リスク上の比較 |

※税額計算は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しています。 |

ケーススタディ 16

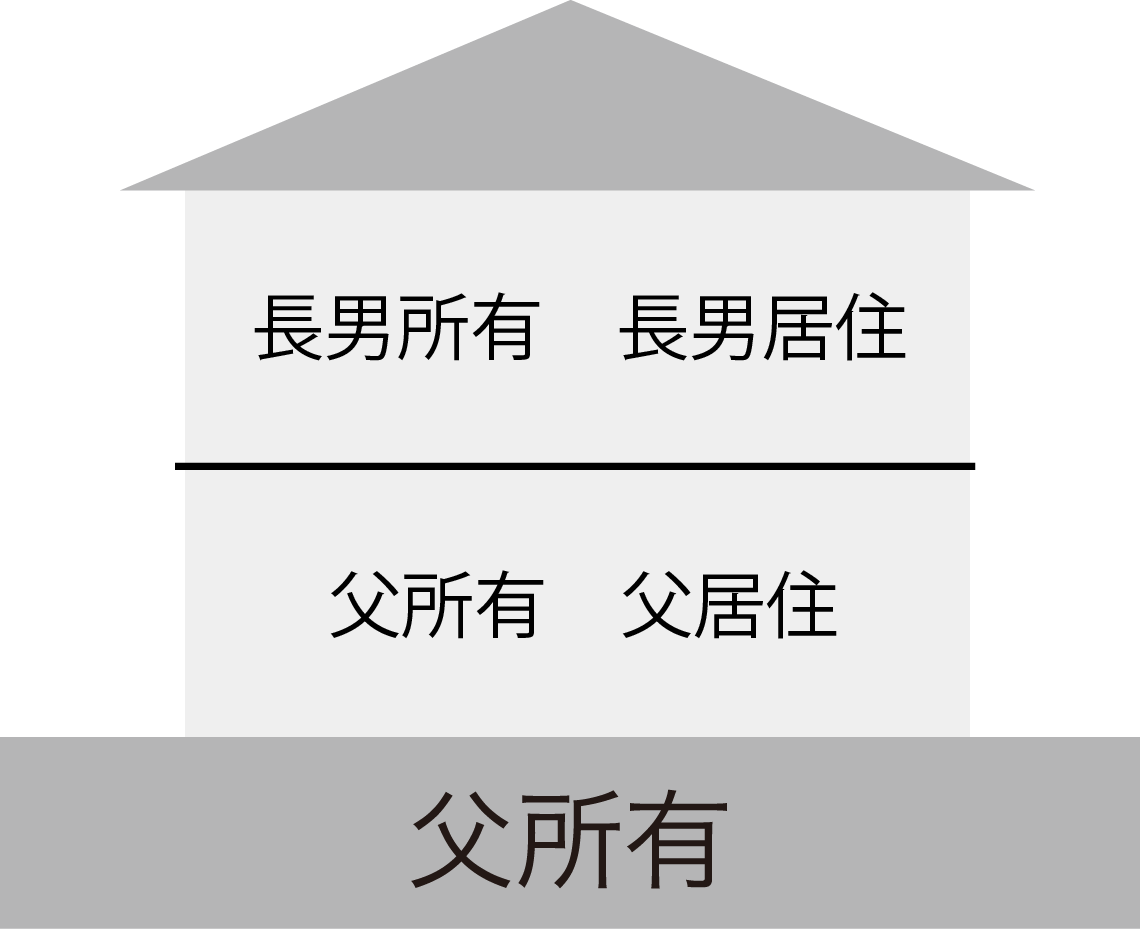

(居住用)完全分離型2世帯住宅の売却の計算例

以前から父が所有していた土地(所有期間10年超)に8年前に完全分離型の二世帯住宅を建築し、父と長男で区分所有しております。

今年2月に8,000万円で売却(建物対価3,000万円、土地対価5,000万円)しました。

| 条件 |

●完全分離型の二世帯住宅 ●1階、2階ともに床面積は同じ ●1階は父が、2階は長男がそれぞれ所有している ●父および長男は別生計 ●土地は父が単独で所有 |

|---|---|

| 取得費 |

●建物…建築請負価格3,000万円 ー 減価償却費500万円=2,500万円 ●土地…不明 |

| 譲渡費用 | ●400万円(建物譲渡費用150万円、土地譲渡費用250万円) |

完全分離型の二世帯住宅で、土地が父の単独所有の場合、土地について父利用部分(全体の建物の床面積のうち、父所有分が占める割合)は居住用となりますが、長男利用部分(全体の建物の床面積のうち、長男所有分が占める割合)は、自己の居住用以外となり、居住用の特例の適用は受けられなくなります。

このような場合の二世帯住宅の譲渡所得税の計算は下記の様になります。

| ①譲渡益 |

建物 … 3,000万円 -(2,500万円 + 150万円)= 350万円 土地 … 5,000万円 -(5,000万円 × 5% + 250万円)= 4,500万円 |

|---|---|

| ②建物の譲渡益を所有者ごとに按分 |

長男 : 建物 … 350万円 × 1/2 = 175万円 父 : 建物 … 350万円 × 1/2 = 175万円 土地 ……………………… 4,500万円  |

| ③税額を計算 |

長男 … 175万円 - 175万円特別控除※1 = 0円課税所得 税額 0 円 長男の譲渡税は課税されません。 ※1 175万円<3,000万円のため居住用財産の3,000万円特別控除の控除額は175万円 父 : 居住用部分 父 : 非居住用部分 土地 … 4,500万円 × 1/2 = 2,250万円 2,250万円 × 20.315% = 457万円 (所得税・住民税) ※譲渡した年の1月1日現在において、建物と土地の所有期間がともに10年を超えていないため、軽減税率の適用はできません。 譲渡税額は 長男 … 0円、 父… 0円 + 457万円 = 457万円 となります。 ※税額は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しています。 |