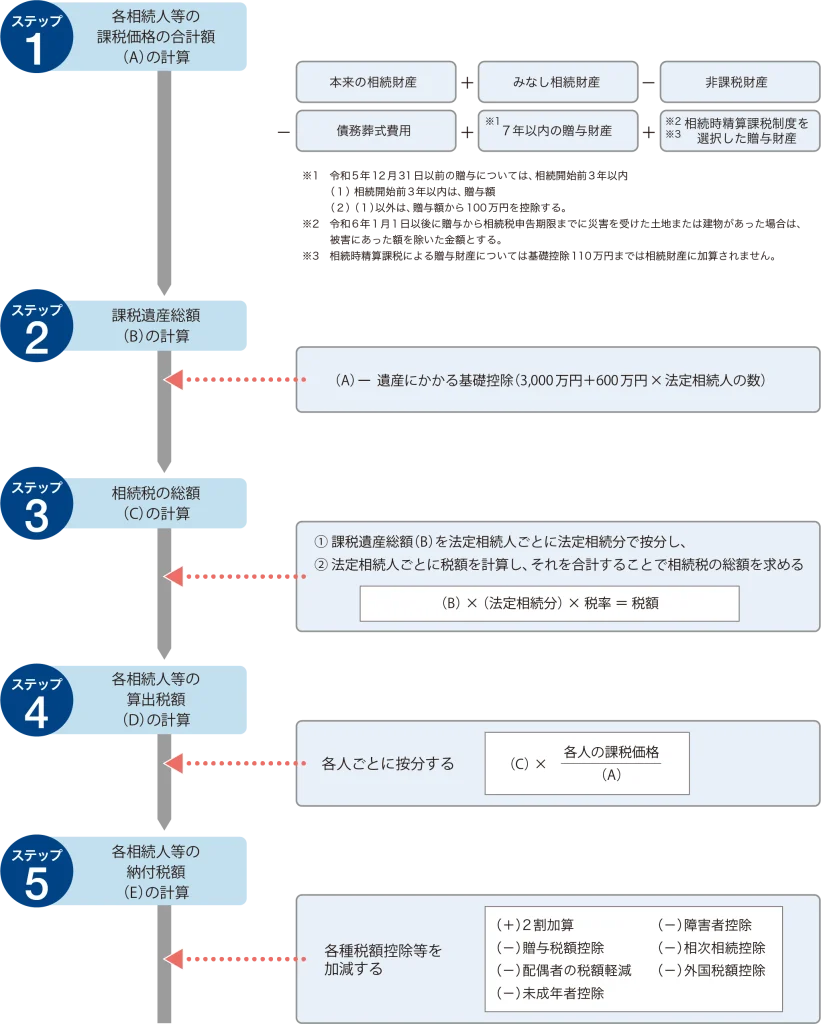

3. 相続税の計算

①相続税は次の手順に従って計算されます。

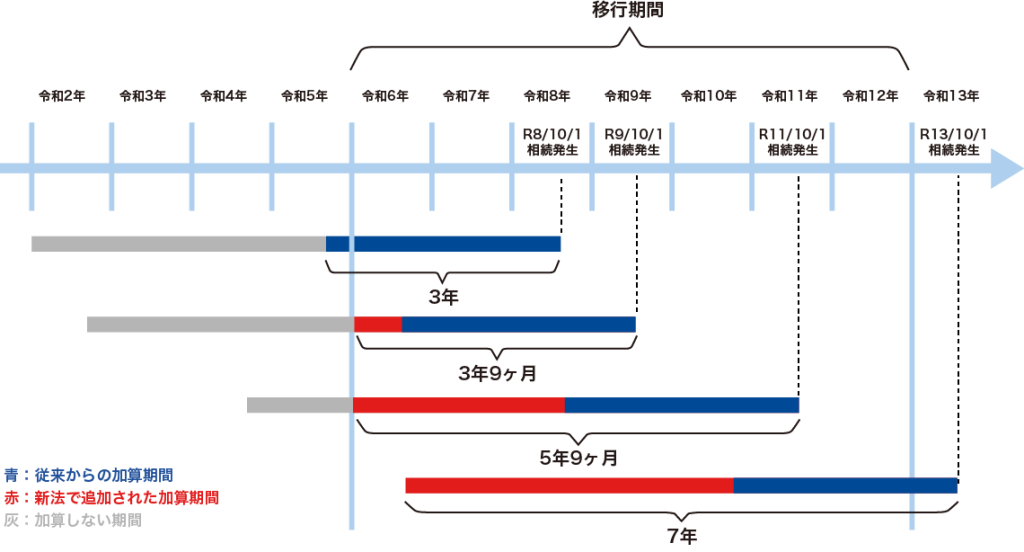

Q63相続前に贈与した財産の扱いは?(相続開始前7年以内の加算)

相続前の贈与した財産は相続の時に相続財産に加算されるのでしょうか?

A「相続開始前7年以内に贈与によって取得した財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算します。 また、その加算された贈与財産の価額に対応する贈与税の額は、加算された人の相続税の計算上控除されることになります。

なお、令和5年までは加算される期間が3年でした。

移行期間中の生前贈与加算期間の考え方

Q64不動産売買契約締結後売主さんが亡くなりました。相続税、譲渡所得税の取り扱いはどのようになりますか?

具体的金額は売買代金5,000万円 手付金500万円支払い済み 残金4,500万円という状況です。土地の相続税評価額は4,000万円です。

A売買契約後引渡し前に相続が発生した場合下記のような取り扱いになります。

①相続税の扱い

| 相続財産の扱い | 相続財産の金額 | ||

|---|---|---|---|

| 売主の相続財産 | 不動産は相続税評価額ではなく残代金請求権として評価する 受領済み手付金は手元現金 土地としては評価しない |

残代金請求権・・・4,500万円 前受金・・・500万円 土地・・・0 |

|

| (参考) 買主に相続が発生した場合、右のいずれか |

1 | 土地引渡請求権 土地としては評価しない |

引渡請求権・・・5,000万円 |

| 2 | 土地としての評価 | 土地・・・4,000万円 | |

②譲渡所得税の扱い 契約日・引き渡し日いずれか選択した場合の取扱い

| いずれか選択 | 申告者 | 税目 | 居住の特例 | 譲渡所得税の相続税債務控除 | 相続税取得費加算 |

|---|---|---|---|---|---|

| 契約日 | 被相続人 | 所得税のみ | ○ (被相続人居住用の場合) | ○ | × |

| 引き渡し日 | 相続人 | 所得税・住民税 | ○ (相続人居住用の場合) | × | ○ |

ケーススタディ 17

相続税の計算例

今年5月10日に夫が死亡し、妻と子1人(成人)が1億6,400万円の財産を相続しました。このほか、ローンの残額が1,500万円あり、葬式費用には200万円かかりました。なお、遺産は妻が5分の2を取得し、残りの5分の3を子が取得しました。

- 1.相続税の申告期限、納税の期限はいつでしょうか?

- 翌年 3月10日(相続開始日の翌日から10ヶ月以内)

- 2.法定相続人の数は?

- 妻、子の2人です。

- 3.法定相続分は?

- 妻1/2、子1/2

- 4.相続税はいくらでしょうか?

- 相続税は下記計算のとおりです。

【相続税の計算】

ステップ1

「課税価格の合計額」の計算(A)

1億6,400万円 -(1,500万円 + 200万円) = 1億4,700万円

ステップ2

「課税遺産総額」の計算(B)

1億4,700万円 - 4,200万円※ = 1億500万円

※基礎控除は、次のように計算します。

3,000万円 +(600万円 × 2人)= 4,200万円

ステップ3

「相続税の総額」の計算(C)

①課税遺産総額を法定相続分で按分する

妻…1億500万円 × 1/2 = 5,250万円

子…1億500万円 × 1/2 = 5,250万円

②法定相続人ごとに算出した相続税を合計し総額を求める

税率表→参照。

妻…5,250万円 × 30% - 700万円 = 875万円

子…5,250万円 × 30% - 700万円 = 875万円

合計 1750万円

ステップ4

各相続人等の算出税額の計算(D)

相続税の総額を各相続人の実際の取得割合により按分する

妻…1,750万円 × 2/5 = 700万円

子…1,750万円 × 3/5 = 1,050万円

合計 1,750万円

ステップ5

各相続人等の納付税額の計算(E)

- 【配偶者の税額軽減】

- 配偶者は、法定相続分と1億6,000万円のいずれか多い額まで相続しても、相続税はかかりません。

①配偶者の課税価格(取得割合分)

1億4,700万円 × 2/5 = 5,880万円

②配偶者の法定相続分

1億4,700万円 × 1/2 = 7,350万円

①と②ともに課税価格が1億6,000万円以下なので配偶者の税負担なし

- 【各人の納税額】