4. 納税管理人制度

日本を出国する個人は、出国の日を期限に日本での所得について所得税の確定申告をしなければなりません。しかし、「納税管理人」を税務署に届け出ると通常の「翌年2月16日から3月15日まで」が確定申告期限となります。固定資産税、自動車税などの地方税も納税管理人の届出が義務づけられています。

①納税管理人

納税管理人の届け出が必要な者

海外に出国する場合、出国の日までに納税管理人を選任し、届出書を納税地を管轄する官庁(税務署、都道府県税事務所、市町村特別区)へ提出しなければなりません。

なお納税管理人を届け出なかった場合税務署長が納税管理人を指定することになります。

| 1 | 所得税の確定申告の必要がある人 |

|---|---|

| 2 | 日本国内に不動産を所有している人 |

| 3 | 自動車を所有している人 など |

納税管理人の役割

国税

| 1 | 国税に関する法令に基づく申告、申請、請求、届出 |

|---|---|

| 2 | その他書類の作成ならびに提出 |

| 3 | 税務署長等(その所属の職員を含む)が発する書類の受領 |

| 4 | 国税の納付および還付金等の受領 |

地方税

| 1 | 固定資産税の納税通知書の受領および納税に関する一切の事項 |

|---|---|

| 2 | 自動車税の納税通知書の受領および納税に関する一切の事項 |

納税地の届

| 1 | 住所・居所のある者 | 住所または居所の所在地 |

|---|---|---|

| 2 | 不動産所得のある者 | 不動産の所在地 |

| 3 | 恒久的施設がある非居住者 | 事業所等の所在地 |

| 4 | 納税地であった住所または居所に親族等が引き続き居住している場合 | 納税地とされていた住所または居所 |

| 5 | 上記のいずれにも該当しない者 | 本人の選択した住所の所在地 |

| 6 | 選択のない場合 | 麹町税務署 |

※ 地方税もほぼ同様の扱いになります。

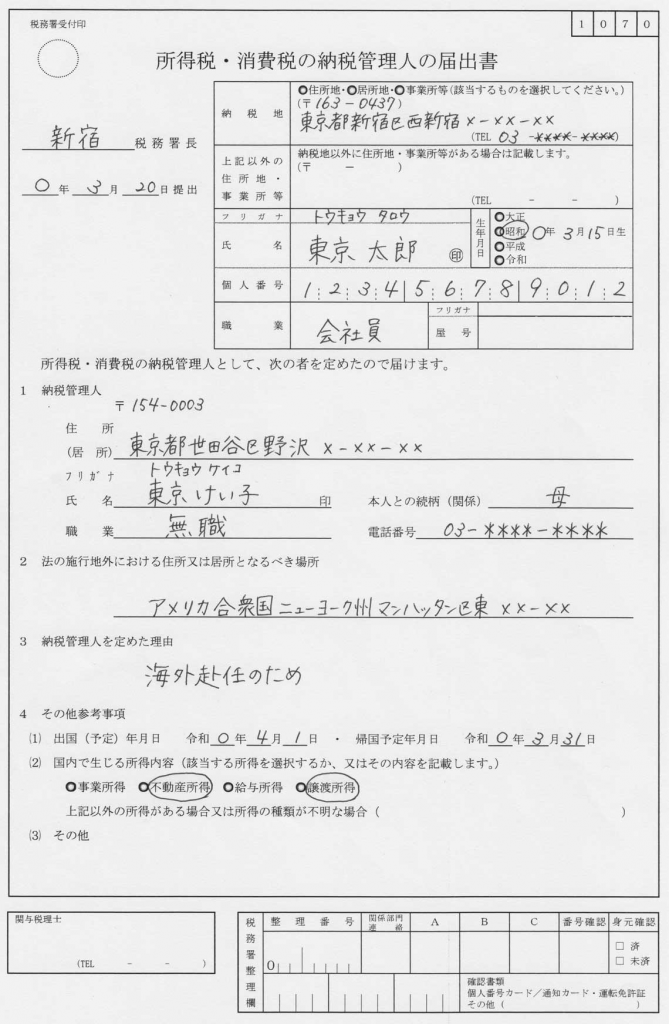

②納税管理人届出書見本