8. マイホームの売却損失が出た場合の税金と特例

④居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除

⑤特定居住用財産の譲渡損失の損益通算および繰越控除

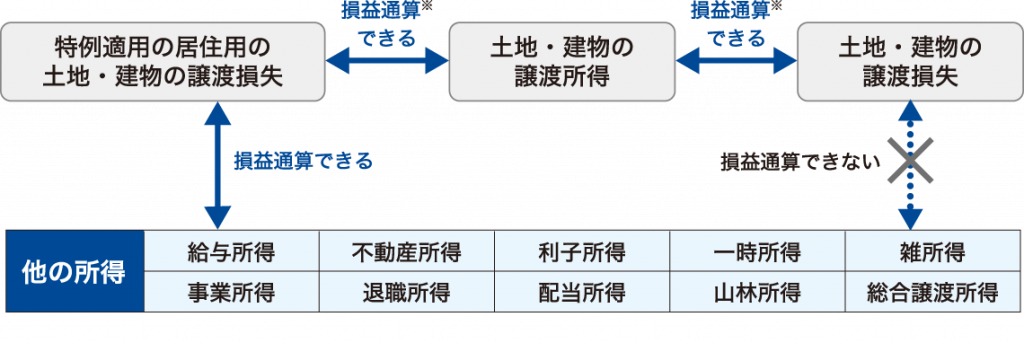

不動産を売却して損失が出た場合、その損失は給与など他の所得と通算することはできません。しかし、例外的にマイホームに関しては譲渡損が出た場合、その損失を他の所得と損益通算し、さらに損失がある場合、翌年以降3年間繰越控除することができます

※土地・建物の譲渡所得内の譲渡益と譲渡損の相殺を、税法上は「内部通算」といいます。

ケーススタディ 04

居住用、譲渡損失の損益通算および繰越控除の計算例

給与所得は800万円です。自宅を買い換えましたが、売却の際に1,200万円の譲渡損が発生しました。居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除の適用要件を満たしており、住宅ローン控除も併用したいと思います。

| 年 | 制度 | 所得税 | 住民税 |

|---|---|---|---|

| 1年目 | 損益通算 | 給与所得より大きな譲渡損失があるので、その年に源泉徴収された所得税は確定申告により全額還付されます。 1,200万円 - 800万円 = 400万円(損失の繰越) |

前年分の所得で計算するため、この年度は住民税あり |

| 2年目 | 繰越控除 + ローン控除 |

売却した年の譲渡損失で控除しきれなかった400万円(1,200万円 - 800万円)は翌年以降3年間その年の給与所得から順次控除されます。 本ケースでは1年間だけ控除され、本年の所得から控除されます。 800万円 - 400万円 = 400万円(所得金額) この所得金額400万円に対する所得税にローン控除が適用できます。 |

前年分の所得で計算するため、この年度は住民税なし |

| 3年目 | ローン控除 | 3年目は繰越控除が適用できなくなりますが、ローン控除額から所得税額を控除した残額がある場合には、翌年分の住民税から控除することができます。 | ローン控除額から所得税額を控除した残額がある場合は、4年目分の住民税から控除することができます。 |

| 給与所得 | 譲渡損失と繰越計算 | |

|---|---|---|

| 売却した年 | 800万円 |  |

| 2年目 | 800万円 |  |

| 3年目 | 800万円 | 通常通りの課税 + ローン控除 |