10. 譲渡所得税計算時のQ&A

Q33(収入金額)

売却代金の土地建物の区分法は?

この度私の住まいのマンションを売却しました。確定申告に際し売却代金を土地建物に分けたいと思います。

どのように出したらいいでしょう。

A個人間取引においては不動産売買契約書に土地建物の代金を記載して行うことはほとんどありません。

税務上も合理的に区分されていればいいこととされています。

いくつか計算法はありますが、プロの鑑定や査定が必要のない簡易な次の方法をお勧めします。

①固定資産税評価額按分法

建物価格

| 売却代金 × | 建物の固定資産税評価額 |

| 土地の固定資産税評価額+建物の固定資産税評価額 |

土地価格

上記計算式で分子を「土地の固定資産税評価額」とする

②建物価格控除法(土地価格)

建物価格

a.建物残存価格(貸家など事業上の減価償却した残存価格)

b.建物の標準的な建築価額表で算出した売却時残存価格(マイホームなど)

土地価格

売却代金 – 上記建物価格

③土地価格控除法(建物価格)

土地価格

近隣の公示地価を参考にして計算した土地価格

建物価格

売却代金 – 上記建物価格

不動産の取引は様々な事情が複雑にからむ場合があります。

②③の方法で計算した場合、合理的数字とならない場合があります。その場合は①固定資産税評価額按分法を用いることをお勧めします。

Q34(取得日・取得費)

新築マンションの契約日を取得の日にできますか?

所有するマンションを令和8(2026)年10月15日に売却の契約をし、令和9(2027)年1月31日に引渡しとなります。取得の日は新築で令和3(2021)年11月10日に引渡しを受けました(契約は令和元(2019)年12月)。長期譲渡としてもよいのでしょうか?

A不動産の取得の日・譲渡の日は原則引渡しの日ですが、契約の日をもって判断してもよいことになっています(新築の場合の取得日は引渡しの日だけとなります)。

ご質問のマンションは新築のため、取得の日は令和3年(2021)年11月10日の引渡しの日になります。一方、譲渡の日は、契約日の令和8(2026)年10月15日と引渡しの日の令和9(2027)年1月31日のいずれの日でもよいことになります。この場合、令和9(2027)年1月1日以降の譲渡で長期譲渡所得となります。

Q35(取得日・取得費)

相続・贈与により取得した不動産の取得の日と取得費は?

A相続・遺贈または贈与により取得した不動産は、原則として前所有者の取得費を引継ぎます。同じく取得時期も原則として前所有者の取得時期を引継ぎます。その他、収用の買換え特例や固定資産の交換の特例等の税金の特例を使って取得した場合には前の資産の取得価額および取得時期を引継ぐという規定もあります。

Q36(取得日・取得費)

購入時の契約書に土地・建物の価格区分がありません。この場合の区分法は?

具体例計算例はケーススタディ10参照

A譲渡所得の計算で、購入時の売買契約書に土地建物の区分が記載されていない場合の土地建物の区分に税法上特別の規定はありません。合理的な算定方法であればよいとされています。

①消費税※から建物価格を逆算する

建物価格 =(消費税 ÷ 10%(8%または5%または3%))+ 消費税

土地価格 = 土地・建物の合計額 - 建物価格

※消費税率は購入時の税率で計算してください。

平成9(1997)年4月1日~平成26(2014)年3月31日…5%

平成26(2014)年4月1日~令和 元(2019)年9月30日…8%

令和元(2019)年10月1日~…10%(食料品等軽減税率8%)

②標準建築価額による方法

建物価格 =「建物の標準的な建築価額表」による1㎡あたりの建築価額 × 床面積

③固定資産税評価額の比率で按分する

④土地の時価を算定し残りを建物価格とする

- ・付近に取引事例が多く、その評価に客観性がある場合に採用できます。

- ・土地価額は地価公示価格を参考にする方法なども考えられます。

Q37(取得日・取得費)

離婚に伴う財産分与の場合の取得費・取得時期は?

令和5(2023)年に離婚に伴う財産分与で元夫から取得したマンションを令和8(2026)年に売却します。このマンションは平成25(2013)年に元夫が現金で購入したものです。

この場合の譲渡所得の計算上の所有期間・取得費の扱いについて教えてください。

A離婚に伴う財産分与により不動産の所有権が移転したときは、財産分与時に時価で不動産を取得したものと扱われます。そのため、相続や贈与により取得したときとは異なり、元夫の取得時期と取得費は元妻へ引き継がれません。ご質問の場合の課税関係は以下のようになります。

- 所有期間

- 令和5(2023)年が取得時期になり、売却までの所有期間が5年以下で短期譲渡所得になります

- 取得費

- 財産分与時のマンションの時価から、売却までの建物の減価償却費を控除した残額

時価は財産分与があったときのマンションの実勢価格が原則です。

財産分与時の課税関係

【元夫の課税】

元夫は令和5年(2023年)の財産分与時にマンションを時価で譲渡したものと扱われます。

しかし、すでに離婚により他人となった妻への譲渡のため、居住用財産の3,000万円特別控除の対象となります。

【元妻の課税】

元妻はマンションを財産分与により取得しますが、これは贈与税の非課税財産となります。

Q38(取得日・取得費)

相続税納税のための売却をする場合、納めた相続税はどのようになりますか?

A相続により取得した財産を、その相続があった日の翌日から、相続税の申告書の提出期限の翌日以後3年を経過する日までの間に譲渡した場合、取得費に次の算式により計算した金額を加算することができます。

- 譲渡所得

- 総収入金額 - (取得費 + 相続税の取得費加算額 + 譲渡費用)

- 相続税の取得費加算額の計算

-

相続税額 × 譲渡した財産の相続税評価額 相続税の課税価格 + 債務控除額

【計算例】

昨年父が40年前に購入した土地(購入価格不明)を相続で取得しました。その土地を今年7,000万円で売却しました。譲渡費用は200万円かかりました。相続税は300万円で、父からの相続時の相続税の課税価格の合計が1億円、土地の相続税評価額は5,000万円です。この場合、この譲渡における譲渡所得の金額はいくらでしょうか。

- ・譲渡収入 7,000万円

- ・取得費 7,000万円×5%=350万円 概算取得費

- ・譲渡費用 200万円

- ・相続税の取得費加算

300万円 × 5,000万円 = 150万円 1億円 - ・譲渡所得 7,000万円-(350万円+150万円+200万円)=6,300万円

Q39(取得日・取得費)

以前買換えの特例を適用した住宅を売却した場合の取得費は?

今年10月1日に今のマイホームを売却しました。このマイホームは平成2年に古い住宅を売ったときに買換えの特例を使って購入したものです。

この場合、取得費はどうやって算定するのでしょうか?

A買換えの特例などの適用を受けて購入した土地・建物の取得費は、実際の取得代金ではなく、先に売った以前所有していた資産の取得費を引き継ぐことになっています。

この場合、実際に購入した契約書類があっても、その金額を取得費とすることはできず、その土地・建物に買い換えるため売却した前所有の土地・建物の引継ぎした取得価格の調査が必要です。

買換えには次のような特例がありますが、特例によっては取得時期が引き継がれないものもあります。長期所有、短期所有の判定時に注意してください。

| 特例の種類 | 取得時期 |

|---|---|

|

引き継ぐ |

|

引き継がない |

引き継いだ価格の調査法

|

Q40(取得日・取得費)

購入時の契約書を紛失しました。この場合の取得費の出し方は?

25年前に購入したマイホームを5,000万円で売ろうと思いますが、購入時の契約書類を紛失してしまいました。実際の購入価格は3,200万円くらいでした。購入したときの書類がない場合、概算取得費により申告するしかないのでしょうか?

A譲渡所得計算上の取得費は、実額計算か概算取得費(譲渡収入金額×5%)とされています。実額計算は購入時の契約書等により証明できます。しかし、契約書類等を紛失してしまった場合、すべて概算取得費で計算するというわけでもありません。契約書以外の証明資料により、客観的にみて相当の根拠があると認められる場合は、実額計算で申告することができます。

| 客観的証明資料で証明する | |

|---|---|

| 1 | 購入先、建築の請負業者に売買契約書など証明資料が保存されていればその資料 |

| 2 | 分譲した不動産業者の、分譲当時の価格が記載されているパンフレット等 |

| 3 | 当該マンション・分譲地の類似物件を所有する者が持っている分譲時の契約書等 |

| 4 | 購入代金として支払った金額が記載されている通帳等 |

| 5 | 住宅ローンの入金、住宅ローンの支払いが記帳されている通帳等 |

| 6 | 住宅ローンの金銭消費貸借契約書、ローンの償還表等 |

| 7 | 登記事項証明書乙欄に抵当権の設定・抹消の記載事項(借入金の金額の記載) |

| 8 | 当該不動産が買換え特例等で取得した不動産である場合、引き継ぎ価格(税務署) |

| 申告者本人および親族などの購入の証明 | |

|---|---|

| 1 | 確実に金銭で購入または建築した本人および親族の確かな証言 |

| 客観的指数等で購入当時の取引価格の裏付けを取る | |

|---|---|

| 1 | 使用できる指数 a.公示価格(国土交通省) b.路線価格(国税庁) c.市街地価格指数(一般財団法人日本不動産研究所) d.建物の標準建築価格(国土交通省・国税庁) |

| 2 | 土地を市街地価格指数で推定する場合、そのデータが適切であると思われる地域であること(購入当時に市場性のある土地であると推定されること) |

| 3 | 第三者間の取引であって、取引価格または建築価額に親族間取引・競売など特別な調整要因がないと推定されること |

| 4 | 買換えの特例や交換特例等による取得でないこと(特例適用の有無は税務署に確認可能) |

以上を根拠に取得価格を定め申告することが可能です。

申告内容が専門的になるため税理士とご相談の上行うことをお勧めします。

Q41(居住用の判定)

建物を取り壊して売却した場合の居住用の特例は?

古家付きで売却活動をしていましたが、なかなか売れません。建物を取壊して売却するよう不動産業者さんにアドバイスを受けました。

建物を取り壊すと居住用の家がなくなりますが、居住用財産の3,000万円特別控除の適用は受けられるでしょうか?

A現在は更地であっても、下記の条件であれば居住用財産の3,000万円特別控除の適用があります。

|

Q42(居住用の判定)

庭先を売却した場合の居住用の特例は?

400㎡の土地に自宅を建てて暮らしています。

この度、建替え資金捻出のため敷地の一部を売却したいと思います。庭先部分100㎡を売却しようとしています。

この場合、居住用財産の3,000万円特別控除の適用はあるでしょうか?

A図のような庭先の一部譲渡だけの場合は特例の対象とはなりません。

家屋のある敷地部分であれば特例の対象になります。

また、家屋がかかっていない土地でもその土地の一部の譲渡が、その居住用家屋の譲渡と同時に行われたものである場合、特例の対象となります。

Q43(居住用の判定)

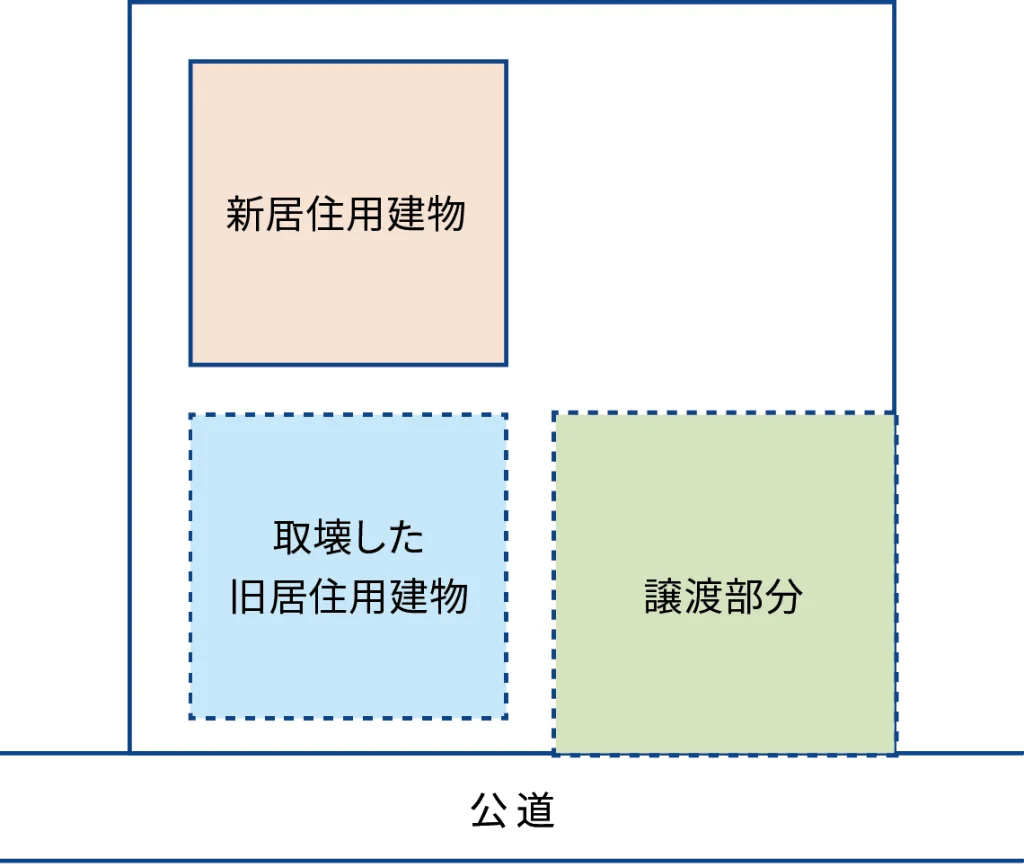

建物を取り壊して庭先を売却した場合の居住用の特例は?

旧居住用建物を取り壊し、建物と一体で利用してきた敷地の一部を売却し、その代金で残地に居住用建物を立てようと思います。この場合敷地一部の譲渡には居住用財産の3,000 万円特別控除の適用は受けられるでしょうか?

AQ40の要件を満たせば居住用財産の3,000万円の特別控除の適用を受けることができます。ただし、敷地を区分して譲渡した後に旧居住用建物が壊されている場合には、契約時点において旧居住用建物は現存しているため、居住用建物の譲渡とその土地の一部の譲渡が同時に行われていないことになり、居住用財産の3,000万円特別控除の適用は受けられません。

Q44(居住用の判定)

親族への売却の場合の居住用の特例は?

居住用財産を弟へ売却しました。弟はその家に住み、私は別の場所にマイホームを新築しました。

親族への売却ですが、居住用財産の3,000万円特別控除は適用できるでしょうか?

Aマイホームを特殊関係者に対して譲渡した場合、その譲渡所得について居住用財産の3,000万円特別控除の適用はありません。

特殊関係者の範囲は次のとおりです。

| 1 | その個人の配偶者および直系血族 |

|---|---|

| 2 | その個人の親族(1の者を除く。以下同じ)でその個人と生計を一にしているものおよびその個人の親族でその譲渡にかかる家屋の譲渡がされた後その個人とその家屋に居住するもの |

| 3 | その個人とまだ婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者およびその者の親族でその者と生計を一にするもの |

| 4 | 1から3に掲げる者およびその個人の使用人以外の者でその個人から受ける金銭などにより生計を維持しているものおよびその者の親族でその者と生計を一にしているもの |

| 5 | その個人、その個人の1および2に掲げる親族、その個人の使用人もしくはその使用人の親族でその使用人と生計を一にしているものまたはその個人に係る3および4に掲げる者がその発行済株式等の50%超を有する同族会社その他これに準ずる関係のあることとなる会社その他会社以外の法人 |

なお、特殊関係者等に該当するかどうかの判定は、2を除き、居住用財産を譲渡した時点で判定することになります。

質問の「弟」は、2の親族ではありますが、「その個人と生計を一にしている」ことも「譲渡がされた後その個人とその家屋に居住する」こともありません。したがって、弟でも居住用財産の3,000万円特別控除の適用は受けられます。

Q45(居住用の判定)

1画地の土地を分割して2者に売却した場合の居住用の特例は?

マイホームを売却しようと思います。敷地が広いため一括で購入する買主が見つかりません。2分割して、2人の買主に別々に売却するという話が出ています。

この場合、居住用財産の3,000万円特別控除は全体に適用できるでしょうか?

A居住用財産の敷地を2つに分割して、一部は土地のみを譲渡し、残りは土地と家屋とを共に譲渡した場合、いわゆる「庭先だけの譲渡」は居住用財産の譲渡には該当しないものとして取り扱われます(Q42参照)。

しかし、居住用財産の一部の譲渡であっても、その譲渡がその居住用財産の全部を譲渡する計画のもとに、その居住用財産の全部を譲渡するための一連の行為として行われたものであり、かつ、同一年中にその全部の譲渡が完了している場合には、その全部の譲渡について、居住用財産の3,000万円特別控除の適用があります。

Q46(居住用の判定)

所有者が転居したが、生計一の家族はまだ継続して居住中の家を売却した場合の居住用の特例は?

4年前から家族4人で大阪の賃貸住宅に住んでいます。東京の自宅には、大学生の長男だけが住んでいます。

所有者である私の住民票は大阪です。長男のみが居住する東京の物件を売却した場合、居住用財産の3,000万円特別控除は受けられますか?

A所有者が、居住の用に供さなくなった日から3年を経過する日の属する年の年末までに売却した場合、居住用財産の3,000万円の特別控除の適用があります。それを超えて売却した場合は、以下の5つ要件をすべて満たした場合に特例を受けることができます。

| 1 | 従来その家屋の所有者として居住していたこと |

|---|---|

| 2 | 所有者が居住の用に供さなくなった日以後引き続き生計を一にする親族の居住の用に供している家屋であること |

| 3 | 生計を一にする親族の居住の用に供さなくなった日から1年以内に譲渡すること |

| 4 | その家屋を居住の用に供さなくなった日以後において、他の居住用財産の譲渡所得について「居住用財産の3,000万円特別控除」「所有期間10年超の軽減税率」「特定の居住用財産の買換え特例」等の適用を受けていないこと |

| 5 | 現在生活の拠点として利用している家屋が自己の所有する家屋でないこと |

確定申告時の証明資料

|

Q47(居住用の判定)

所有者が転勤等で転居した後、戻ってくることなく売却した場合の居住用の特例は?

東京に自宅を所有して住んでいましたが、単身赴任により所有者である夫だけ大阪の賃貸住宅に一時的に転居しました。当初は東京の自宅に戻ってくる予定だったので妻はそのまま東京の自宅に残って住んでいましたが、事情が変わり大阪に完全に転居することになったので妻も大阪に移り、東京の自宅は売却しました。この場合、居住用財産の3,000万円特別控除は受けられますか?

A

転勤や単身赴任等でそれまで住んでいた住宅を離れた場合は、通常その事情が解消されたときには元の住宅に戻ることが想定されますが、何らかの事情により戻ることなく元の住宅を売却する事もあります。

こういうケースでは、配偶者等が元の住宅に住み続けていれば元の所有者が住んでいる住宅と同等のものとみなして居住用の特例を使うことができます。

つまり、所有者が退去してから3年経過する日の年の年末を過ぎていても配偶者等が退去してから3年経過する日の年の年末までに売却すれば居住用の特例の対象にできます。

|

しかし、この規定は「所有者がいずれ元の住宅に戻る予定だった」ことを想定しています。そのため、所有者が別の住宅に移った時に「戻ってくる予定(意思)がなかった」とみなされると原則通り所有者が退居してから3年経過する日の年の年末までが居住用の特例の適用期限です。 例えば、次のような場合は「戻ってくる予定(意思)はなかった」と認定されるリスクがあります。

|

Q48(居住用の判定)

所有者の家族が住んでいるが所有者自身は住んだことが無い住宅を売却したら居住用の特例は?

父が所有する住宅を相続しました。相続人はこの住宅に住んだことはありませんが、相続以前から母が父と同居していて相続後も同じようにこの住宅に住み続けていました。母は相続人の仕送りと自身の年金で生活していましたが、高齢のため施設に転居することになったのでこの住宅を売ることにしました。この場合、居住用財産の3,000万円特別控除は受けられますか?

A 所有者である相続人はこの住宅に住んだことがありません。居住用の特例は所有者にとっての居住用であることが前提の規定なので、たとえ親族が住んでいたとしても所有者自身が住んだことのない住宅には適用できません。

Q49(居住用の判定)

相続した住宅の換価分割と居住用財産の3,000万円特別控除特例の適用範囲は?

相続した住宅を居住中の長男一人で相続し、売却した代金から税金等を差し引いた金額の3分の1ずつを次男と長女それぞれに分配します。この場合長男は売却した住宅すべてに居住用財産の3,000万円特別控除の適用は可能でしょうか?

Aこの場合、売却が前提の相続ですので「換価分割」ということになり、長男単独の相続とはみなされず、3人で共同相続してその相続物件をそれぞれが売却したとされます。譲渡所得税の申告も各人それぞれすることになります。長男の相続分3分の1は居住用となり、譲渡所得の計算で居住用財産の3,000万円特別控除の対象となりますが、次男と長女の相続分は居住用とはみなされないので居住用財産3,000万円特別控除は適用できません。

Q50(共有物の分割)

200㎡の土地を兄弟2名で1/2ずつ所有している。これを80㎡と120㎡に分ける。譲渡所得税・贈与税は?

兄と弟で200㎡の土地を1/2ずつ所有しています。この土地を下記の図のように兄80㎡、弟120㎡と共有物分割をし、弟は120㎡を売却したいと思っています。この場合、兄から弟へ20㎡分の土地を贈与したことになりますか?

A共有物の土地について、その持分に応ずる現物分割があったときには、贈与とは扱われずその分割による土地の譲渡はなかったものとして取り扱われます。

分割された土地の面積の比が共有持分の割合とが異なる場合でも、それぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当します。すなわち評価が等しければいいということです。親族間の分割なので評価の仕方は相続税評価額にて計算することをお勧めします。

Q51(空き家の3,000万円控除)

被相続人居住の空き家を兄弟2人で相続した場合は?

父が1人で住んでいた土地建物を令和5(2023)年10月に長男と次男で2分の1ずつ相続し、令和8(2026)年12月に6,000万円で売却しました。空き家の3,000万円特別控除の適用要件を満たす場合、控除額は相続人2人合計で3,000万円となるのでしょうか?

A空き家の3,000万円特別控除は相続人1人当たり3,000万円の控除額となります。ご質問の場合、長男と次男それぞれ3,000万円の控除額となり、売却金額は6,000万円ですので、売却に係る譲渡所得税・住民税は長男、次男ともにかかりません。

Q52(空き家の3,000万円控除)

建物と土地の相続人が違う場合の空き家の特例は?

父が1人で住んでいた土地建物を令和5(2023)年10月に長男が建物、次男が土地を相続し、令和8(2026)年12月に6,000万円で売却しました。

空き家の3,000万円特別控除の適用はあるのでしょうか?

A空き家の3,000万円特別控除は被相続人の居住用家屋とその敷地を取得することが条件となります。

ご質問の場合、長男は建物を相続し、土地は次男が相続しており、居住用家屋と敷地を一体として取得していないため、空き家の3,000万円特別控除の適用はありません。

Q53(空き家の3,000万円控除)

居住用財産の3000万円控除との併用は?

今回、空き家に係る譲渡所得の3,000万円特別控除を受ける予定ですが、同一年中に自宅の売却も検討しております。自宅を売却する場合、一定の要件を満たせば、自己の居住用財産の3,000万円特別控除を受けられると聞いたのですが、2つの特例制度を併用することができるのでしょうか? また、併用できる場合、限度額はいくらになるのでしょうか?

A同一年中に相続物件とマイホームを売却して2つの特例制度を併用することは可能です。ただし、限度額は両者の限度額の合計6,000万円ではなく、3,000万円になります。

Q54(空き家の3,000万円控除)

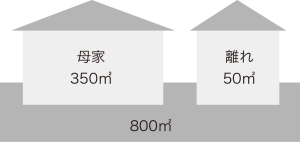

母屋以外に離れがある場合は?

相続した空き家とその土地を売却することになりました。敷地には母屋のほか離れもあります。すべての土地を空き家の3,000万円特別控除の対象としていいでしょうか?

A相続の開始の直前においてその土地に2以上の建築物(母屋と離れなど)のある土地であった場合には、2以上の建築物の床面積の合計のうちに被相続人居住用家屋(母屋)の床面積の占める割合の土地の部分に限ります。

| 800㎡ × | 350㎡ | = 700㎡ |

| 350㎡ + 50㎡ |

全体の敷地のうち700㎡が空き家の3,000万円特別控除の対象となります。

Q55(空き家の3,000万円控除)

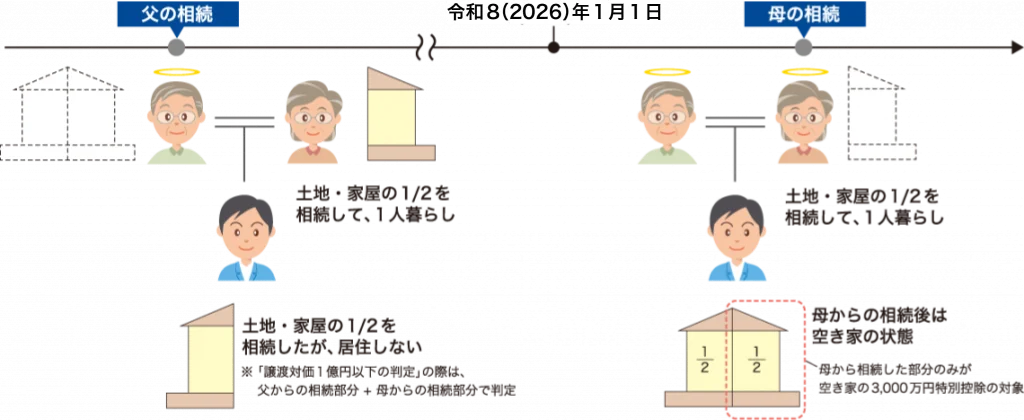

被相続人、相続人共有の相続人所有分は?

母が亡くなる前の父の相続の際に、既に2分の1を相続により取得しています。この場合、空き家の3,000万円特別控除の対象になるのでしょうか?

A母から相続した1/2のみが空き家の3,000万円控除の対象です。

以前より家屋・敷地の一部を所有している場合

Q56(空き家の3,000万円控除)

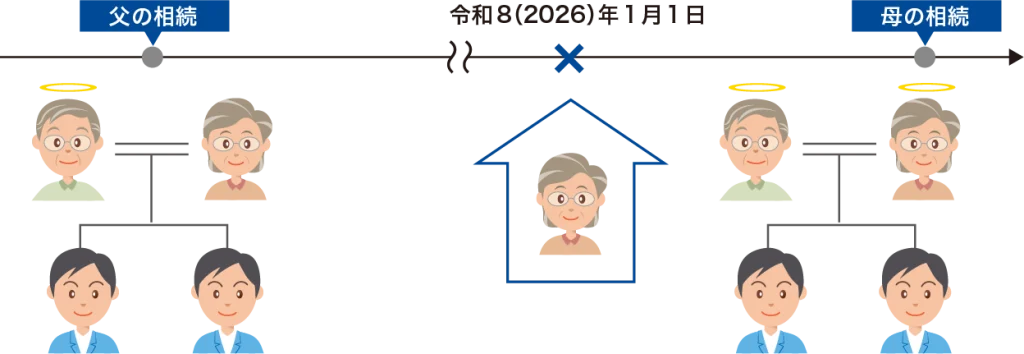

父相続時に未分割。母相続時には2人の相続人がいる場合の特例は?

父が令和5年に亡くなり、遺産分割協議をする前に父の所有の自宅で一人で暮らしていた母が令和8年に亡くなりました。相続人は、長男、次男の2名です。

この場合、空き家の3,000万円特別控除の対象となるのでしょうか?

A父の相続の遺産分割協議で、母が居住用財産を取得し、その後、母の相続で兄弟が取得している場合は、母の相続で空き家の全部を取得していますので、全体が対象です。

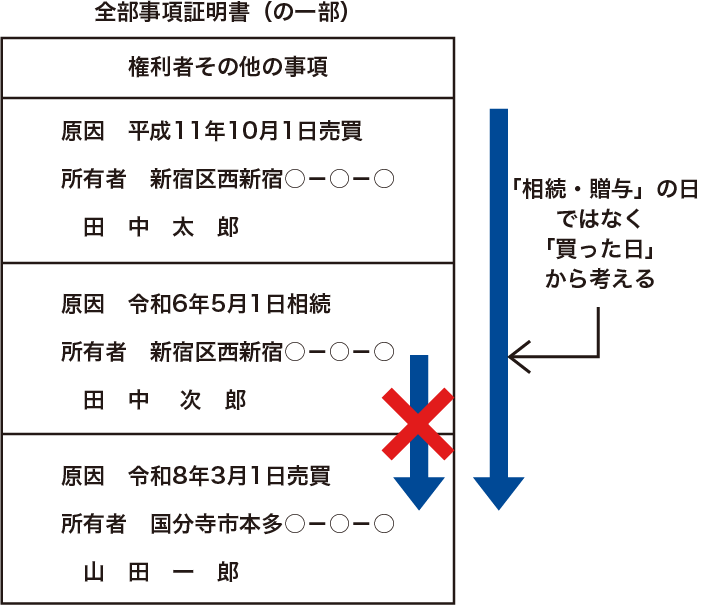

| 権利部(甲区)所有権に関する事項【相続登記のサンプル】 | |||

|---|---|---|---|

| 順位番号 | 登記の目的 | 受付年月日・受付番号 | 権利者その他の事項 |

| 1 | 所有権移転 | 平成24年1月15日 第77777号 |

原因 平成23年5月5日相続 所有者 新宿区東京7-7-7 東京 太郎 |

| 2 | 所有権移転 | 令和8年6月15日 第77778号 |

原因 令和5年5月5日東京花子相続(母) 令和8年3月20日相続 共有者 新宿区東京8-8-8 持分2分の1 東京 一郎(長男) 新宿区東京3-3-3 持分2分の1 東京 二郎(次男) |

ただし、母の相続時の相続人が1名のときは、父の遺産分割協議を行うことができないため、この場合は、父の相続時は、法定相続(母1/2、子1/2)となると思われます。

Q57(空き家の3,000万円控除)

父の相続財産を長男が単独相続して兄弟で換価分割、この場合の空き家の特例は?

父が生前一人暮らししていた空き家を東京一郎(長男)・東京次郎(次男)・大阪市子(長女)の3人で売却して均等に相続する予定です。手続きの簡略化のため東京一郎が単独で相続登記して、売却した後に諸費用支払い後3分の1ずつ分配します。この場合の空き家の特例は3人分可能でしょうか?

A不動産の名義を長男単独所有にして売却した場合でも、その売却代金を他の相続人も取得し実態が3人で分割したのであれば、「換価分割」であり、それぞれの分配割合で所有権を有するものとして申告することになります。空き家の特例も、名義上の長男だけでなく、実態上の相続人である他の2人にも適用があります。登記面では確認できないため、遺産分割協議書が証明資料となります。この場合相続人が3人以上いるため、特別控除額が1人当たり2,000万円である点にご注意下さい。

【登記事項の記載】

| 権利部(甲区)所有権に関する事項(抜粋) | |||

|---|---|---|---|

| 原因 令和6年5月6日相続 所有者 新宿区西新宿8-8-8 東京 一郎 |

|||

| 原因 令和8年3月20日売買 所有者 新宿区東新宿7-7-7 名古屋 太郎 |

|||

【遺産分割協議書の記載例】

第〇条 相続人 東京一郎は、本件土地を速やかに売却し、その売却代金から本件土地上に残置された動産の撤去費用、仲介手数料および登記費用等本件土地の売却に必要な一切の費用、他の相続人への振込手数料を控除した残額を、東京一郎、東京次郎、大阪市子に3分の1ずつの割合で分配する。

Q58(空き家の3,000万円控除)

共有名義の建物とその敷地を相続、空き家の特例は?

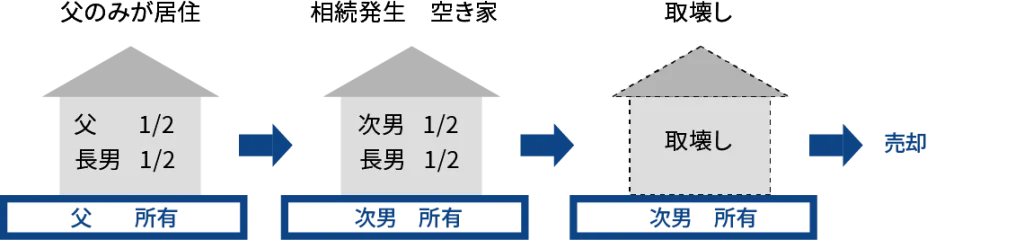

生前ずっと1人暮らしだった父が亡くなりました。家屋は父1/2 長男1/2、土地は父100%所有です。次男がその家屋の1/2と土地を相続しました。その後、家を取り壊して更地にして第三者に売却した場合、空き家の3,000万円特別控除は土地全体に適用できますか?

A土地が100%被相続人の所有であり、かつ、その土地が全て家屋の敷地として利用されていたならば、 たとえ家屋に被相続人以外の持分があったとしても、土地の全てが被相続人の居住用家屋の敷地とみなされます。従って質問の事例では、土地売価の全てが空き家の3,000万円特別控除の対象になります。