1. 譲渡所得税課税の概要と計算

不動産を、購入した価格より高い価格で売却したとき、その売却益に税金がかかります。売却したことによって生じた所得を譲渡所得といいます。譲渡所得に対しては、給与所得など他の所得と分離して所得税と住民税が課税されます。また、マイホームについては、譲渡所得の特別控除や軽減税率の特例があります。

①譲渡所得の計算

譲渡収入 - 取得費 - 譲渡費用 - 特別控除 = 譲渡所得

譲渡収入

| 取得日 | 譲渡費用 | 特別控除 | 譲渡所得 |

|---|---|---|---|

(■マイホームの取得費となるもの参照) |

|||

| 取得費の資料がない時は売価の5%を概算取得費として計算します。ただし、別の方法で取得費を推計する場合もあります。(「Q40 購入時の契約書を紛失しました。この場合の取得費の出し方は?」参照) |

(4 譲渡費用参照) |

||

(6 特別控除の特例参照) |

|||

| × 短期税率or長期税率 |

②税率(所得税・復興特別所得税・住民税)

| 長短区分 | 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|---|

| 所有期間 (譲渡年の1月1日時点) |

5年以下 | 5年超 | 10年超 |

| 居住用 | 39.63% | 20.315% | 所得6,000万円以下の部分 14.21% |

| 所得6,000万円超の部分 20.315% |

|||

| 居住用以外 | 39.63% | 20.315% | |

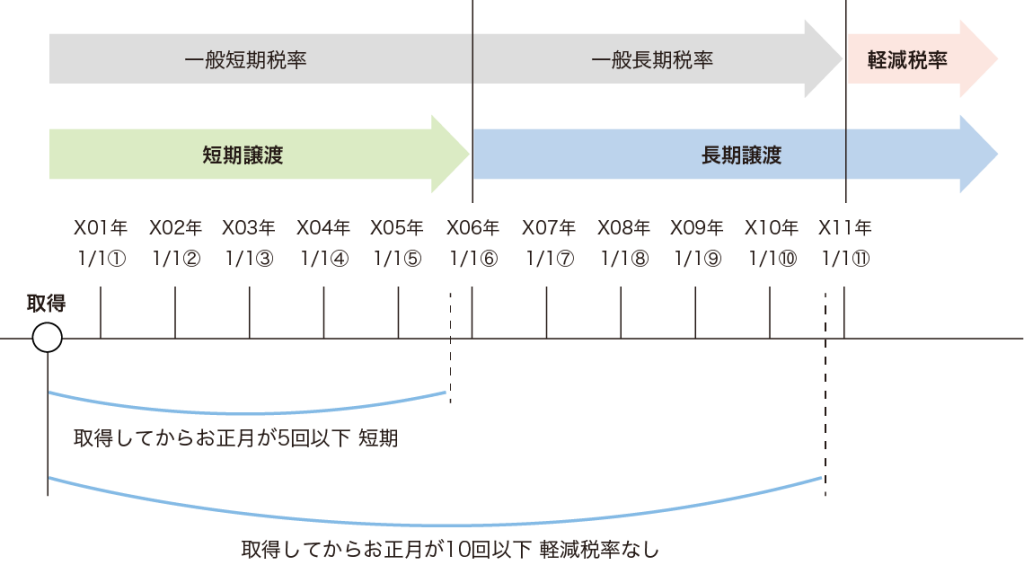

③お正月で長短判定

所有期間は取得してから迎えたお正月が5回以下なら短期、6回以上なら長期と数えます。

お正月を11回以上迎えたときは軽減税率の特例があります。