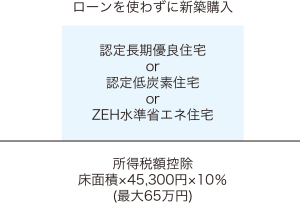

2. 認定住宅新築等特別控除(ローンがない場合の減税の特例)

省エネ性能が高い住宅はローンを組まなくても税額控除を受けられる場合があります。

※1㎡あたりの単価は年度によって変わることがあります。

| 適用要件 | |

|---|---|

| 1 | 新築取得であること |

| 2 | 新築・取得から6か月以内に居住すること |

| 3 | 合計所得金額が2,000万円以下であること |

| 4 | 床面積50㎡以上 |

| 5 | 床面積の1/2以上が居住用であること |

| 6 | 主として居住する住宅であること |

| 7 | 居住年とその前2年、後3年において居住用家屋の特別控除および軽減税率の特例を受けないこと |

| 8 | (この規定は令和10年1月1日以降居住分から適用)

・災害危険区域等に所在する新築または新築未使用の居住用家屋を取得して居住した場合は住宅ローン減税は適用できない ただし、次のいずれかに該当する家屋は適用可能とする

|

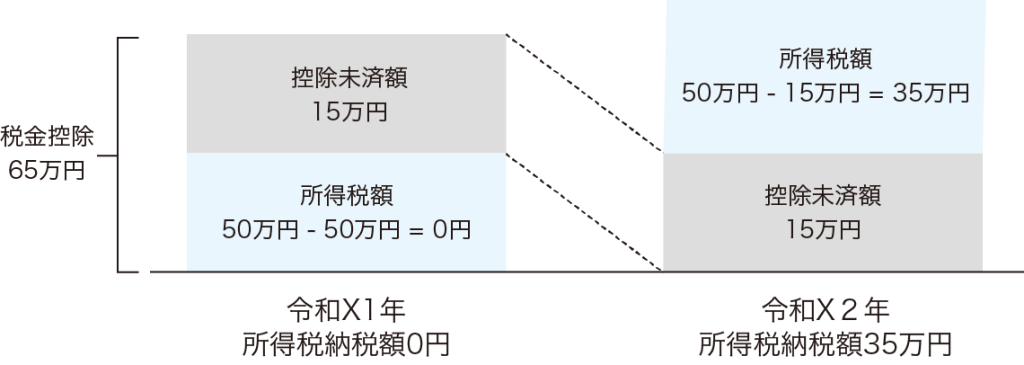

控除期間と翌年への繰越

所得税から控除できるのは居住した年のみ

ただし、居住年に所得税額<控除税額だった場合は翌年に超過分を控除可能

例 控除額が65万円、所得税額が50万円だった場合