1. マイホームのローン減税で税金還付

①制度の概要と減税額

住宅ローン控除とは自己居住用の住宅を新築、購入した場合、返済期間10年以上の住宅ローンがあるなど一定の要件を満たすときは、年末の住宅ローン残高に0.7%を乗じた金額を、その居住の年から13年間(10年間)、支払うべき所得税額(住民税)から控除する制度です。また、所得税が既に源泉徴収されている場合は、源泉された所得税が還付されます。

| 借入限度額 | 居住年 | 控除期間 | 控除率 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 令和8年 | 令和9年 | 令和10年 | 令和11年 | 令和12年 | ||||||

| ① 長期優良住宅低炭素住宅 | 新築 買取再販 |

原則 | 4,500万円 (31万5千円) |

13年 | 0.7% | |||||

| 子育て等特例 | 5,000万円 (35万円) |

|||||||||

| 中古 | 原則 | 3,500万円 (24万5千円) |

||||||||

| 子育て等特例 | 4,500万円 (31万5千円) |

|||||||||

| ② ZEH 水準省エネ住宅 | 新築 買取再販 |

原則 | 3,500万円 (24万5千円) |

|||||||

| 子育て等特例 | 4,500万円 (31万5千円) |

|||||||||

| 中古 | 原則 | 3,500万円 (24万5千円) |

||||||||

| 子育て等特例 | 4,500万円 (31万5千円) |

|||||||||

| ③ 省エネ基準適合住宅 | 新築 | 原則 | 2,000万円 (14万円) |

原則対象外 ただし、次のいずれかに該当する場合は、控除限度額2,000万円・控除期間10年で適用を認める ・令和9年12月31日までに建築確認を受けたもの ・登記簿上の建築日が令和10年6月30日以前のもの |

||||||

| 子育て等特例 | 3,000万円 (21万円) |

|||||||||

| 買取再販 中古 |

原則 | 2,000万円 (14万円) |

||||||||

| 子育て等特例 | 3,000万円 (21万円) |

|||||||||

| ④ ①②③以外 | 新築 | 対象外 | ||||||||

| 中古 | 原則 |

2,000万円 (14万円) ※①②③以外の中古住宅に子育て等特例は適用なし |

10年 | 0.7% | ||||||

②適用要件

| 適用期限 | 令和12(2030)年12月31日までに入居する場合の特例 | |

|---|---|---|

| 人的条件 |

|

|

| 住宅の条件 |

|

|

| 買取再販 |

|

|

| 子育て等特例 |

|

|

| 災害危険区域等の 適用除外 |

|

|

| 住宅の要件 | ||

| (1)新築住宅 | (2)中古住宅 | |

| ① 長期優良住宅 以下の書類をすべて取得 | ||

|

|

|

| ① 低炭素住宅 以下の書類をすべて取得 | ||

|

|

|

| ②③ZEH水準省エネ住宅・省エネ基準適合住宅 以下の書類のいずれか取得 |

||

取得までに評価された下記証明書

|

取得前2年以内または取得後6か月以内に評価された下記証明書

|

|

| ④ 一般住宅 | ④ 一般住宅 | |

| 適用不可 |

登記簿上の建築日付が昭和57年1月1日以降であること 上記以外の場合(取得日前2年以内に調査、評価または保険契約が締結されたものに限る)

|

|

| 借入金の条件 |

|

|

| ② ZEH水準省エネ住宅 | 断熱等性能等級5以上かつ一次エネルギー消費量等級6以上 (太陽光パネルは不要) |

|---|---|

| ③ 省エネ基準適合住宅 | 断熱等性能等級4以上かつ一次エネルギー消費量等級4以上 |

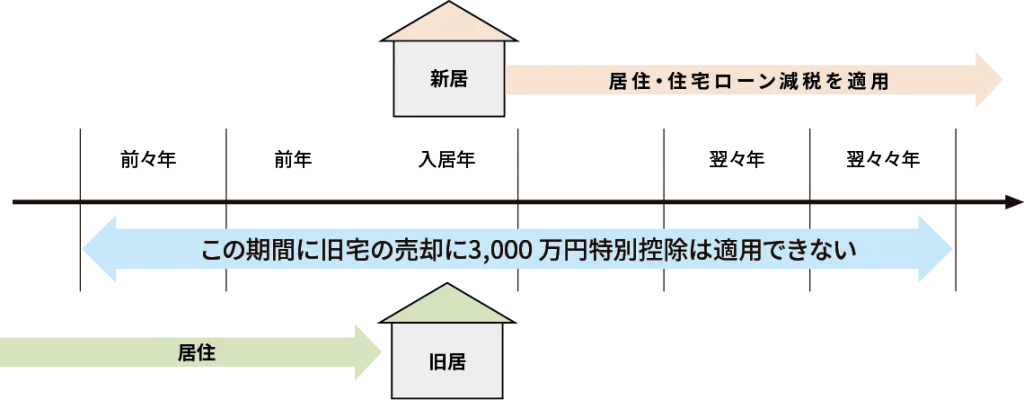

③住宅ローン減税と居住用の 3,000万円控除

(注1) 新居の住宅ローン減税を取り消して旧宅の売却に 3,000万円特別控除を適用することは可能。

ただし、すでに 3,000万円特別控除を適用しないものとして申告済だった場合は不可能。

(注2) 旧宅の 3,000万円特別控除を取り消して新居の住宅ローン減税を適用することは不可能。

(注3) 住宅ローン減税を適用した新居の売却に 3,000万円特別控除を適用することに制限は無い。

④還付申告

還付申告書は確定申告期間(2/16~3/15)にかかわらず、その年の翌年1月1日から提出することができます。確定申告書の提出が早ければ、税金の還付金額も申告から1か月半ぐらいで指定の口座に振り込まれます。

Q20土地先行取得、あとで建物を建築した場合のローン減税の適用時期は?

土地を先行取得しました。これから建物の設計をして住宅を建てます。土地建物分全部のローンはすでに実行されています。

住宅ローン減税はどのようになるのでしょうか?

A住宅ローン減税は、住宅取得のためのローンと一体として借り入れた土地のローンも対象(建物のローンがない場合および建物に持分がない場合は適用不可)になります。土地を先に取得し、その後住宅を建てた場合には、次の基準のいずれかを満たせば先行して取得した土地のローンも対象になります。ただし、ローン減税の適用は家屋が完成し、居住を開始した後となります。

| 1 | 建築条件付住宅地分譲では、3ヶ月以内に(建築)請負工事契約を締結すること |

|---|---|

| 2 | 土地取得から2年以内にこの土地の上にローン付きで住宅を取得すること |

| 3 | 土地・建物を取得するための住宅金融支援機構等の借入金で家屋の新築着工後に受領したものであること |

| 4 | 地方公共団体等からの借入金で建築条件が付されているもので新築前に受領した借入金であること |

なお、金融機関等からの借入金に係る債権を担保にするため、その家屋を目的とする抵当権が設定されている必要があります。

Q21所得税の控除不足を住民税から控除できるの?

A前年分の所得税において控除しきれなかった金額がある場合は、翌年度の個人住民税で控除されます。

住民税のローン控除額

個人住民税の住宅ローン減税 = 所得税における住宅ローン減税額 – 住宅ローン減税適用前の前年の所得税額前年分の所得税の課税総所得金額等の5%(97,500円が上限)が限度

Q22業者がリノベーションした住宅は住宅ローン減税で優遇規定がありますか?

不動産会社がリノベーションした住宅を購入しました。

住宅ローン減税に対象となるリノベーション住宅の要件はどのようなものでしょう。

A税法上の一定要件を満たすリノベーション住宅を買取再販住宅といいます。

買取再販住宅の要件は下記の通りです。

| 1 | 個人の居住用に供される50㎡以上(※)の家屋 ※住宅ローン減税については40㎡以上50㎡未満でも該当するものとみなす |

||||

|---|---|---|---|---|---|

| 2 |

宅地建物取引業者により下記【工事の内容】の工事が行われたことが証明できる「増改築等工事証明書」を取得することができること。

下記【工事の内容】のうち(C)に該当する第7号工事の場合は「既存住宅売買瑕疵担保責任保険付保証明書」を取得することができること。 |

||||

| 3 | 宅地建物取引業者が住宅を取得してから、リフォーム工事を行って再販売するまでの期間が2年以内であること。 | ||||

| 4 | 取得の時において、新築された日から起算して10年を経過した家屋であること | ||||

| 5 |

登記簿上の建築日付が昭和57年1月1日以降であること 上記以外の場合(取得日前2年以内に調査、評価または保険契約が締結されたものに限る)

|

||||

| 6 |

建物価格に占めるリフォーム工事の総額(下記【工事の内容】費用の総額)の割合が20%以上であること。 リフォーム工事の総額が300万円を超える場合には300万円で可。 |

||||

| 7 | 当該家屋について、以下のいずれかに該当するリフォーム工事が行われたこと。 | ||||

| 【工事内容】 | (A)(B)いずれかに該当 | ||||

| 第1号工事 | 増築、改築、建築基準法上の大規模の修繕または大規模の模様替 | (A) 合計100万円超 |

– | ||

| 第2号工事 | マンションの場合で、床または階段・間仕切壁・主要構造部である壁のいずれかの過半について行う修繕または模様替 | ||||

| 第3号工事 | 居室・調理室・浴室・便所・洗面所・納戸・玄関・廊下のいずれかの床または壁の全部について行う修繕または模様替 | ||||

| 第4号工事 | 一定の耐震基準に適合させるための修繕または模様替 | (B) いずれか50万円超 |

|||

| 第5号工事 | 一定のバリアフリー改修工事 | ||||

| 第6号工事 | 一定の省エネ改修工事 | ||||

| 第7号工事 | 給水管、排水管または雨水の侵入を防止する部分に係る修繕または模様替(リフォーム工事瑕疵保険契約が締結されているものに限る) | – | |||

認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅については買取再販住宅の方が買取再販住宅でない中古住宅よりも制度上優遇されています。なお、一定の省エネ基準を満たさない買取再販住宅は表中における①②③以外の中古住宅として借入限度額2,000万円・控除期間10年で適用があります。

Q23購入とリフォームをローンでした場合のローン減税は?

中古マンションを2,500万円で購入しました。(当初借入住宅ローン1,500万円)同時に500万円のリフォームローンも借りました。

この場合リフォームのローンも住宅ローン減税の対象になりますか。

A住宅ローンで住宅購入と同時にリフォームもした場合、リフォームのローン部分も住宅ローン減税の対象になります。

通常の住宅ローン減税の要件の他増改築工事につき次のような要件があります。

| 1.対象工事 | 一定の増改築工事(増改築等工事証明書が発行される工事) |

|---|---|

| 2.控除額 | ローン年末残高(最高2,000万円)× 0.7% = 控除額(最高14万円) 取得の住宅ローン年末残高の限度額またはリフォームローンの年末残高(2,000万円限度)のいずれか多い金 |

| 3.ローン | 返済期間10年以上 |

| 4.控除期間 | 10年間 |

| 5.増改築費用 | 100万円超(補助金を除く) |

| 6.適用期限 | 令和12(2030)年12月末までに居住の用に供すること |

| 7.工事証明書類 | 増改築等工事証明書 |

| 8.工事対象 | 居住用部分の工事費が全体工事の1/2以上であること |

| 9.面積 | 増改築後の登記床面積が50㎡以上で、床面積の1/2以上が居住の用に供されること |

【居住開始年の住宅ローン減税額計算例】

年末ローン残高 : 住宅ローン…1,400万円 リフォームローン…400万円

住宅ローン減税額

1.購入分

1,400万円 < 2,000万円(個人から購入した場合のローン減税限度額)

1,400万円 × 0.7% = 98,000円

2.リフォーム分

400万円 < 2,000万円 ー 1,400万円 = 600万円(リフォームローン減税限度額)

400万円 × 0.7% = 28,000円

3.減税額

1.+ 2. = 126,000円 < 14万円

126,000円

Q24父所有住宅を子が借入金でリフォームした場合、子の住宅ローン減税は?

親名義の建物に子がリフォームをし、同居することになりました。リフォームするために子が銀行より借り入れをすることになりました。

ローン減税を受けることはできるのでしょうか

Aリフォームのローン減税を受けるためには、工事前から家屋を所有している必要があります。そのため、工事に着手する前に子が家屋の名義がない場合、適用することができません。贈与などで、子を家屋の名義人にすることが必要です。

Q25購入後、引き渡しまで居住できなくなったときの適用は?

マイホームを購入する契約をしましたが、引渡し前に転勤が決まり住むことができません。住宅ローン減税は適用できないのでしょうか?

A原則本人が住まなければ適用はありません。しかし、本人が住めなかったことに転勤や転地療養その他やむを得ない事情がある場合(海外勤務などで非居住者となる場合も含みます)、引渡しの日から6ヶ月以内に本人の家族が住み、やむを得ない事情が解消した後は本人が家族と同居すると認められる場合には住宅ローン減税の適用があります。

Q26転勤期間中で住めないときのローン減税の適用は?

一昨年マイホームを購入して、現在居住中です。転勤が決まりました。 住宅ローンの控除期間(10年・13年)の中途での転勤で、家族全員で行くことになりました。住宅ローン減税はどのようになるのでしょうか?

Aすでに住宅ローン減税の適用を受けていた人で、転勤でそのマイホームに居住しなくなった場合、居住していない期間は住宅ローン減税の適用が受けられません。

しかし、住宅ローン減税の適用期間内に転勤が解除され、再度居住した場合、購入から10年(13年)の残存年数につき再適用を受けることができます。そのためには次の期日までに、次の書類を税務署に提出する手続きが必要です。

| 転勤で居住しなくなる日まで | 1 | 「転任の命令等により居住しないこととなる旨の届出書」を家屋の所在する管轄税務署に提出する |

|---|---|---|

| 2 | 税務署長から「年末調整のための住宅借入金等特別控除証明書」および「給与所得者の住宅借入金等特別控除申告書」の交付を受けている場合には、未使用の証明書、申告書を税務署に返還する | |

| 再度居住することになった年分の確定申告 | 3 | 確定申告書(給与所得の源泉徴収票添付)に住宅ローン減税の記載 |

| 4 | 「住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)」 | |

| 5 | 「住宅取得資金に係る借入金の年末残高等証明書」 |

又、購入後6ヶ月以内に入居したが、入居年の12月31日までに転居等で居住できなくなった人は、居住できなくなったことの届出は不要で、再度居住した年分の確定申告書提出時に「特定事由によりその家屋を居住の用に供さなくなったことを明らかにする書類」を添付して上記3.4.5の手続きをすることにより住宅ローン減税を受けることができます。

Q27海外居住者が帰国前に住宅購入、帰国後の住宅ローン減税は?

現在、海外に転勤中ですが、半年後に日本に帰国することが決まりました。

帰国前に、日本で住むためのマイホームを購入し、引渡しを受けたいのですが、非居住者の期間に購入してしまうと、住宅ローン減税の適用はできないのでしょうか?

A「現行の居住者が満たすべき要件」と同様の下で取得等をする場合には、住宅ローン減税の適用を受けることができます。つまり、「取得後6ヶ月以内に入居する」等の要件を満たしていれば、住宅ローン減税の適用を受けることができます。

Q28繰上げ返済した場合のローン減税の適用は?

当初20年返済で住宅ローンを返済していました。5年経過した今年、8年分を繰り上げ返済しました。

残年数は7年となりますが住宅ローン減税の適用はありますか?

A当初の返済期間20年のうち8年分を返済すると残年数12年ということになり、住宅ローン減税の要件の「返済期間10年以上の住宅ローン」を満たすことになります。控除期間10年の特例を適用中でしたら残年数5年間は減税の特例を受けられることになります。

しかし、例えば20年ローンの5年経過後に12年分を繰上返済と言ったような場合、「20年-12年=8年<10年」となり返済期間10年以上の住宅ローン要件を満たさないことになるので残りのローンについて住宅ローン減税を受けることは出来ません。ただし、それまで受けていた5年分の住宅ローン減税が取り消されることはありません。

Q29夫婦連帯債務住宅ローンの減税対象ローンの金額は?

夫婦で5,000万円のローンを連帯債務で返済することになりました。

この場合それぞれのローン減税の対象となるローンの金額はどのように決めるのでしょう?

A住宅の購入金額の総額に対し、それぞれの自己資金+ローンの金額がそれぞれの持ち分に一致するように計算します。

| 夫 | 妻 | ||

|---|---|---|---|

| 合計金額 | 8,000万円 | 4,000万円 | 4,000万円 |

| 登記持ち分 | 1 | 1/2 | 1/2 |

| 自己資金 | 3,000万円 | 1,000万円 | 2,000万円 |

| ↓ | ↓ | ||

| 住宅ローン | 5,000万円 | 3,000万円 | 2,000万円 |

夫が3,000万円、妻が2,000万円となります。ローンの全額が夫の口座から引き落とされているのでしたら、毎月妻は自己の負担分を夫の口座に入金するようにしてください。金融機関に定額送金の手続きをしておくと便利です。

Q30子育て等特例を使えるのは夫婦のどちらですか?

夫婦ペアローンを組んで住宅を購入しました。18歳以下の子供が一人いますが、過去の申告では夫の扶養親族として申告しており今後も夫の扶養親族として申告する予定です。この場合、住宅ローン減税の子育て等特例を使えるのは夫だけですか?なお、夫婦は両方とも40歳以上です。

A18歳以下の扶養親族が一人でもいれば、どちらが所得税法上の扶養親族としているかに関わらず、夫婦の両方が住宅ローン減税の子育て等特例を使うことができます。