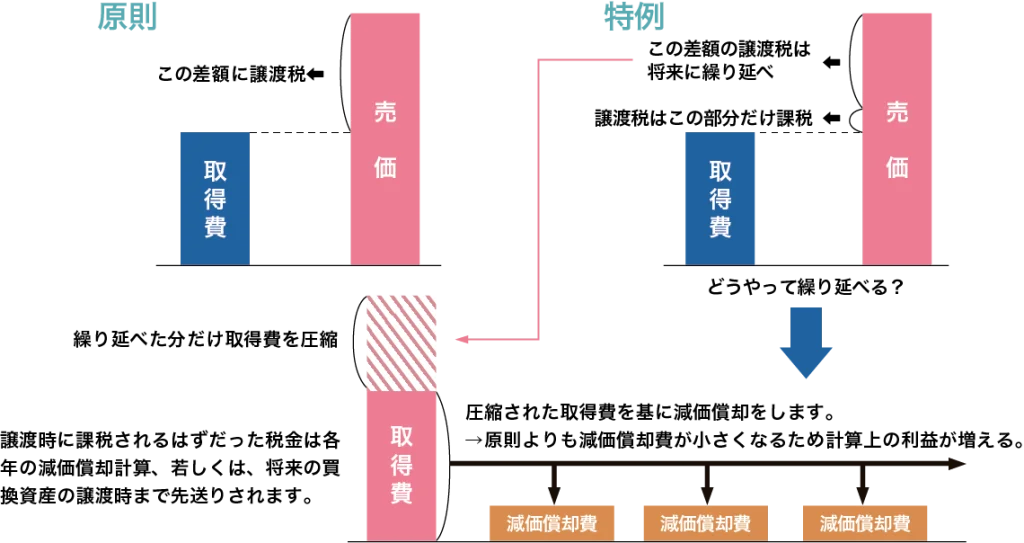

4. 事業用資産の買換えの特例

①概要

事業の用に供している土地建物等を譲渡し、一定期間内に新しい土地建物等を取得し事業の用に供したときは、土地建物の譲渡に係る譲渡税の一部を将来に繰り延べることが出来ます。

特例にはいくつかの種類がありますが、そのうちの一つである「10年超所有している資産を買換える場合」が一般的です。

②要件(10年超所有資産の場合)

下記の全てを満たすこと

①譲渡資産と買換資産はともに国内に所在かつ事業用であること

②譲渡資産はその年の1月1日時点で10年超所有しているものであること

③買換資産は特定施設※の用に供するものであること

④買換資産が土地等の場合、買換資産の地積が300㎡以上であること

⑤買換資産が土地等の場合、買換資産の地積は譲渡資産の5倍までが対象

⑥買換資産は原則として取得後1年以内に事業の用に供すること

⑦譲渡または買換の時期に応じて所定の届出書を税務署に提出すること

⑧譲渡は収用、贈与、交換、出資、代物弁済のいずれにも該当しないこと

⑨買換は贈与、交換、現物分配、所有権移転外リース取引、代物弁済のいずれにも該当しないこと

※特定施設とは事務所、工場、作業場、研究所、営業所、店舗、倉庫、住宅その他これらに類する施設で福利厚生施設に該当しないものをいう

例 居住用建物を取得した場合、

- ・不特定の第三者に貸し付ける→特定施設に該当し買換え特例適用可能

- ・自社の社員専用の社宅にする→福利厚生施設に該当し買換え特例適用不可能

③課税割合

※集中地域とは首都圏、中部圏、近畿圏で法令に指定された地域を指す

| 買換資産 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 集中地域以外の地域 | 集中地域 | |||||||

| 主たる事務所 移転しない |

主たる事務所 移転する |

東京都特別区 以外 |

東京都特別区 | |||||

| 主たる事務所 移転しない |

主たる事務所 移転する |

|||||||

| 譲渡資産 | 集中地域以外 | 主たる事務所 移転しない |

20% | 20% | 25% | 30% | 30% | |

| 主たる事務所 移転する |

20% | 20% | 25% | 30% | 40% | |||

| 集中地域※ | 東京都特別区 以外 |

20% | 20% | 20% | 20% | 20% | ||

| 東京都特別区 | 主たる事務所 移転しない |

20% | 20% | 20% | 20% | 20% | ||

| 主たる事務所 移転する |

20% | 10% | 20% | 20% | 20% | |||

④買換資産の取得時期と届出書

・ 同一年中に譲渡と買換えを行うときは、譲渡または買換えのいずれか早い日の属する期首から3 月ごとの各期間の末日の翌日から2 ヶ月以内に「特定の事業用資産の買換えの特例の適用に関する届出書」を提出します。

・ 譲渡の前年中に取得した資産を買換資産とする場合は、取得年の翌年3 月15 日までに「先行取得資産に係る買換えの特例の適用に関する届出書」を提出します。

・ 譲渡年の翌年中に買換資産を取得する予定の場合は、譲渡年の翌年3 月15 日までに「買換( 代替) 資産の明細書」を提出します。

・ やむを得ない事情により原則の期間内に買換資産の取得が出来ないときは、「やむを得ない事情がある場合の買換資産の取得期限承認申請書」を提出しその承認があった場合のみ、上記の特例期限内で税務署の認定する日まで取得期間を延長できます。

ケーススタディ 21

事業用資産の買換えの特例の具体的計算

事業用資産の買換えの特例を適用した場合、譲渡対価と買換対価のいずれが高いかで計算式が下記の様に変わります。

A:譲渡売価 B:譲渡資産の取得費+譲渡費用 C:買換資産の購入価額

- 売価 ≦ 買換資産の購入額の場合

-

譲渡所得 …………(A - B)× 20%

買換取得価額 ………… B × 80% +( C - A × 80%) - 売価 > 買換資産の購入額の場合

-

譲渡所得 …………A - C × 80% - B × A - C × 80% A 買換取得価額 …………… B × C × 80% + C × 20% A

- 計算例

-

旧土地 ……………………………… 売価 10億円

取得費 5億円

新土地 ……………………………… 取得費 6億円

新建物 ……………………………… 取得費 2億円

合 計 8億円

繰延割合 …………………………… 80%地域

- 譲渡所得

-

10億円 - 8億円 × 80% - 5億円 × 10億円 - 8億円 × 80% = 1.8億円 10億円 - 買換取得価額

-

5億円 × 8億円 × 80% + 8億円 × 20% = 4.8億円 10億円 - 新土地取得価額

-

4.8億円 × 6億円 = 3.6億円 8億円 - 新建物取得価額

-

4.8億円 × 2億円 = 1.2億円 8億円

Q65買換えの特例における「事業的規模」とは?

他者に貸し付けているマンションの1室を売却して別の投資物件に買換えようと考えています。この1室しか運用していないので「5棟10室」基準に満たない程度の事業規模なのですが、この程度の事業規模でも事業用資産の買換えの特例は使えるのでしょうか?

Aマンション1 室程度の貸付けでも「相当の対価を得て」「継続的に行われるもの」を「事業に準ずるもの」として事業用資産の買換えの特例を使うことが出来ます。ただし、次の2点に注意して下さい。

①相当の対価(利益を得ることが期待される水準の金額)を得て事業をしていること。

例 固定資産税が年30万円発生する物件を親族に年10万円で貸す

→利益を得ることを目的としているとは考えられず事業ではないので適用できない。

②継続的に行われていること(継続して行われる意思があると認められること)

例 要件を満たしたように見せかけるために空き家を売るまでの数か月間だけ友人に貸す

→継続して事業を行っておらず継続する意思もないことから事業ではないので適用できない。

Q66買換資産の面積要件「300㎡以上」かつ「5倍以内」とは?

事業用資産の買換えの特例を適用する際、買換資産である土地等については「面積が300㎡ 以上」かつ「譲渡した土地等の地積の5倍以内」という要件があります。買換えた土地等が複数ある場合、例えば、分譲マンションの部屋を複数戸購入の様なケースでは「300㎡以上」と「5倍以内」はどう考えればいいですか?

A「300㎡以上」については次のように考えます。

①筆毎では300㎡に満たない隣接する複数の土地を買って全筆を一体として利用するとき

→一体利用するために買った全筆の合計面積が300㎡以上かどうかで判断する。

②300㎡に満たない複数の土地を買い、それぞれを個別に利用する場合

→ 原則的にはそれぞれの土地ごとに判断する。ただし、複数の土地の取得が一の取引において纏めて取得される場合には、その一の取引で纏めて取得された土地の面積の合計で判定する。

②については「異なる取引をしたと認められる場合」には原則通り各土地ごとに判定する点に注意が必要です。事前に税理士に相談するのが良いでしょう。

「5倍以内」については次の計算式を用いて適用面積を算出します。

| 買換資産として取得した各土地等の面積 × | 譲渡した土地等の面積 × 5 |

| 買換資産として取得したすべての土地等の面積合計 |

複数の土地を買って合計が5倍を超えたときには、全部が一切適用できないのではなく、5倍に相当する面積を買った土地のそれぞれの面積比によって各土地に配分します。