2. マイホーム譲渡時の手続き

①一般譲渡(特例がない場合)の手続き

a. 一般譲渡

| 特例 | 必要書類 | 資料取得先 | チェック欄 | 提出先 | 提出期限 |

|---|---|---|---|---|---|

| 一般譲渡 (特例なし) |

|

税務署 | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

|

|

|||||

|

本人所有 | ||||

|

税務署 | ||||

|

本人作成 | ||||

|

本人作成 | ||||

|

法務局 |

⑤~⑦の書類は申告が義務付けられているものではありませんが、関係書類を提出することにより税務署による税務調査が省略される効果があるため、弊所では添付申告を推奨しています。

②マイホーム売却で譲渡益が出た場合の申告

b. 居住用財産の3,000万円特別控除

| 特例 | 必要書類 | 資料取得先 | チェック欄 | 提出先 | 提出期限 |

|---|---|---|---|---|---|

| 居住用財産の3,000万円特別控除 | 一般譲渡①~⑦の書類 | 上記①のa. 参照 | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

|

| 契約日前日において、住民票の住所と売却した資産の所在地が異なる場合 ⑧戸籍の附票の写し |

市区町村 |

c. 所有期間10年超の軽減税率の特例

| 特例 | 必要書類 | 資料取得先 | チェック欄 | 提出先 | 提出期限 |

|---|---|---|---|---|---|

| 居住用財産の3,000万円特別控除 + 軽減税率 | 一般譲渡①〜⑥の書類 | 上記①のa. 参照 | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

|

| 一般譲渡⑦ 譲渡した土地・建物の全部事項証明書 (不動産番号記載で省略可) |

法務局 | ||||

| 契約日前日において、住民票の住所と、売却した資産の所在地が異なる場合 ⑧戸籍の附票の写し |

市区町村 |

d. 特定の居住用財産の買換えの特例

| 特例 | 必要書類 | 資料取得先 | チェック欄 | 提出先 | 提出期限 | |

|---|---|---|---|---|---|---|

| 特定の居住用財産の買換え特例 | 譲渡資産 | 一般譲渡①~⑥の書類 | 上記①のa. 参照 | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

|

|

法務局 | |||||

|

市区町村 | |||||

| 買換え資産 |

| 本人作成 | ||||

|

指定検査機関等 | |||||

|

指定保険会社等 | |||||

|

税務署 | |||||

|

||||||

|

建築士 |

③マイホーム売却で譲渡損が出た場合の申告

e. 居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除

| 特例 | 必要書類 | 資料取得先 | チェック欄 | 提出先 | 提出期限 | |

|---|---|---|---|---|---|---|

| 居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除 | 譲渡資産 | 一般譲渡①〜⑥の書類 | 上記①のa. 参照 | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

|

|

法務局 | |||||

|

市区町村 | |||||

| 買換え資産 |

| 本人作成 | ||||

|

法務局 | |||||

|

銀行 | |||||

|

税務署 | |||||

|

税務署 | |||||

|

建築士 | |||||

f. 特定居住用財産の譲渡損失の損益通算および繰越控除

| 特例 | 必要書類 | 資料取得先 | チェック欄 | 提出先 | 提出期限 |

|---|---|---|---|---|---|

| 特定居住用財産の譲渡損失の損益通算および繰越控除 | 一般譲渡①〜⑥の書類 | 上記①のa. 参照 | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

|

| 一般譲渡⑦ 譲渡した土地・建物の全部事項証明書 (不動産番号記載で省略可) |

法務局 | ||||

|

市区町村 | ||||

|

税務署 | ||||

|

税務署 | ||||

|

銀行 |

④相続財産を譲渡した場合の取得費加算の特例

| 特例 | 必要書類 | 資料取得先 | チェック欄 | 提出先 | 提出期限 |

|---|---|---|---|---|---|

| 相続財産を譲渡した場合の取得費加算の特例 | 一般譲渡①〜⑥の書類 | 上記①のa. 参照 | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

|

|

法務局 | ||||

|

⑤土地等の平成21(2009)年・22(2010)年取得の1,000万円特別控除

| 特例 | 必要書類 | 資料取得先 | チェック欄 | 提出先 | 提出期限 |

|---|---|---|---|---|---|

| 土地等の平成21(2009)年・22(2010)年取得の1,000万円特別控除 | 一般譲渡①〜⑥の書類 | 上記①のa. 参照 | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

|

| 一般譲渡⑦ 譲渡した土地・建物の全部事項証明書 (不動産番号記載で省略可) |

法務局 |

⑥空き家の3,000万円(2,000万円)特別控除

g. 確定申告手続き書類

| 特例 | 必要書類 | 資料取得先 | チェック欄 | 提出先 | 提出期限 |

|---|---|---|---|---|---|

| 空き家の3,000万円特別控除 | 一般譲渡①~⑥の書類 譲渡対価の額が1億円前後の場合、1億円以下の証明資料(売買契約書・固定資産税精算書の実測精算書等のコピー)が必須 |

上記①のa. 参照 | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

|

|

法務局 | ||||

|

被相続人居住用家屋の所在市町村特別区 | ||||

|

指定検査機関等 |

h. 被相続人居住用家屋等確認申請書 の確認書類(取り壊し後売却用)

| 添付資料 | 資料取得先 | チェック欄 | 提出先 | 提出期限 | ||

|---|---|---|---|---|---|---|

| 被相続人が自宅に居住していた場合 | 被相続人居住用家屋等確認申請書 | 国土交通省・市区町村のHP | 税務署 | 譲渡の翌年 2月16日より 3月15日まで に確定申告 |

||

|

被相続人の住所地の市区町村 | |||||

|

相続人の住所地の市区町村 | |||||

|

自己所有 | |||||

|

法務局 | |||||

|

自己所有 | |||||

| 右のいずれか | 電気、水道またはガスいずれかの使用中止日が相続日以後である確認できる書類(閉栓証明書等) | 電力、水道局、ガス会社等 | ||||

| 「現況空き家・取り壊し予定」 と 表示のある広告チラシ | 不動産会社 | |||||

| 譲渡のから翌年2月15日まで家屋の取り壊しを約した売買契約書の特約部分や覚書等のコピー | 自己所有 | |||||

| (買主による解体後) 家屋の閉鎖事項証明書または解体工事の明細書などの解体がされたことを明らかにする書類 |

買主から交付または 自己所有 |

|||||

| 老人ホーム等に居住していた場合 | 上記の書類のほか、次の書類も必要となります。 | |||||

| 被相続人の戸籍の附表の写し(原則コピー不可) (老人ホームへ住民票移転している場合) |

被相続人の住所地の市区町村 | |||||

| 相続人の戸籍の附表の写し(原則コピー不可) (相続開始日の住所が確認できない場合) |

相続人の住所地の市区町村 | |||||

| 介護保険の被保険者証の写しまたは障害者・障害福祉サービス受給者証の写し | 自己所有 | |||||

| 老人ホーム等の入所契約書 | 老人ホーム等 | |||||

| 右のいずれか | 電気、水道またはガスいずれ かの使用中止日が相続日以後である確認 できる書類(閉栓証明書等) (上記チラシ等で証明した場合) | 電力、水道局、ガス会社等 | ||||

| 老人ホーム等にある居住用家屋への外出、外泊等の記録 | 老人ホーム等 | |||||

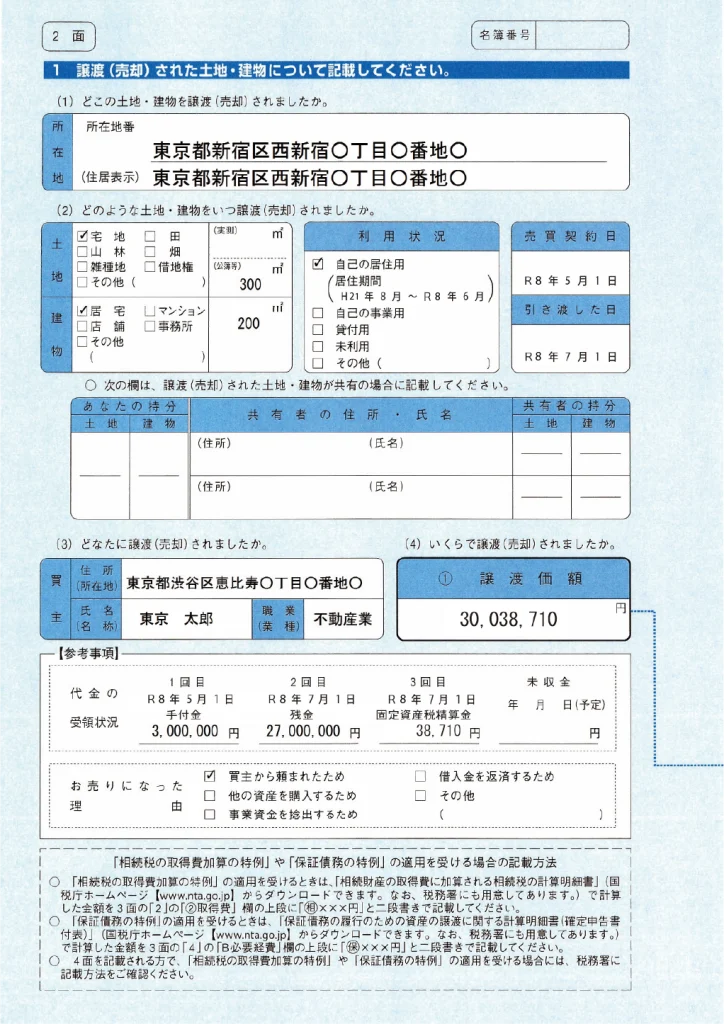

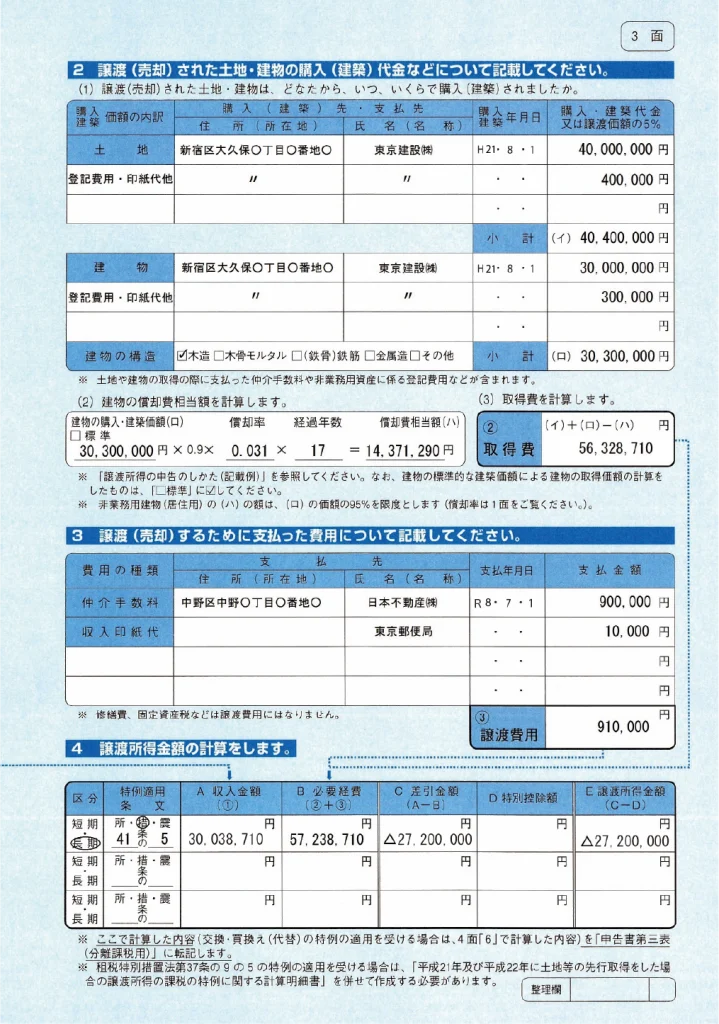

⑦譲渡所得の内訳書

譲渡所得の確定申告時には、「譲渡所得の内訳書」に譲渡所得の計算の内訳を記載し、確定申告書に添付して提出します。