3. インボイス制度

インボイス制度とは、消費税の仕入税額控除の方式で、売手が買手に対し発行する請求書や納品書が一定の記載要件を満たしている場合に限り、その請求書等に記載された税額のみを仕入税額控除することができるという制度です。令和5年10月1日から実施されました。

アパート・マンション賃貸は非課税取引で影響はありませんが、駐車場・事務所・店舗などを賃貸している方で課税売上1,000万円以下の免税事業者に影響があります。

①適格請求書発行事業者

インボイスは「適格請求書発行事業者」として税務署に登録していないと発行できません。

登録すると必ず消費税の納税義務者として申告納税義務を負うことになるので注意が必要です。

②インボイス制度に係る経過措置

-

インボイス不発行事業者から仕入れをした場合

下記の期間に応じて、仕入額に含まれる消費税額相当額のうち各割合に応じた金額を仕入税額控除とみなす。

ただし、一のインボイス不発行事業者からの課税仕入れ額がその年につき一定額(※)を超えるときは、その超えた部分の課税仕入れについてはこの経過措置は適用できない。令和5(2023)年10月1日 〜 令和8年9月(2026)年9月30日 80%控除 令和8(2026)年10月1日 〜 令和10年9月(2028)年9月30日 70%控除 令和10(2028)年10月1日 〜 令和12年9月(2030)年9月30日 50%控除 令和12(2030)年10月1日 〜 令和13年9月(2031)年9月30日 30%控除

(※)令和8年9月30日までに開始する課税期間 税込み10億円

令和8年10月1日以後に開始する課税期間 税込み1億円 - インボイス制度の開始と同時に登録により課税事業者となった場合

令和8年9月30日を含む課税期間までは一律で売上税額の20%を納税額に出来る。(2割特例)

なお2割特例を適用できる個人事業者については令和9年および令和10年に含まれる

課税期間については一律で30%を納税額に出来る。(3割特例)

Q67インボイスの6つの記載事項とは?

A1. 6項目の適格請求書記載事項

次の6項目の事項の記載が必要です。

| ① | 請求書を渡す相手先 |

| ② | 取引年月日 |

| ③ | 取引内容(軽減税率の適用対象か否かを明記する) |

| ④ | 税率ごとに区分して合計した対価の額 (税抜または税込および適用税率) |

| ⑤ | 税率ごとに区分した消費税額 |

| ⑥ | インボイス発行事業者の氏名または名称および登録番号 T 1234567890123(13桁) |

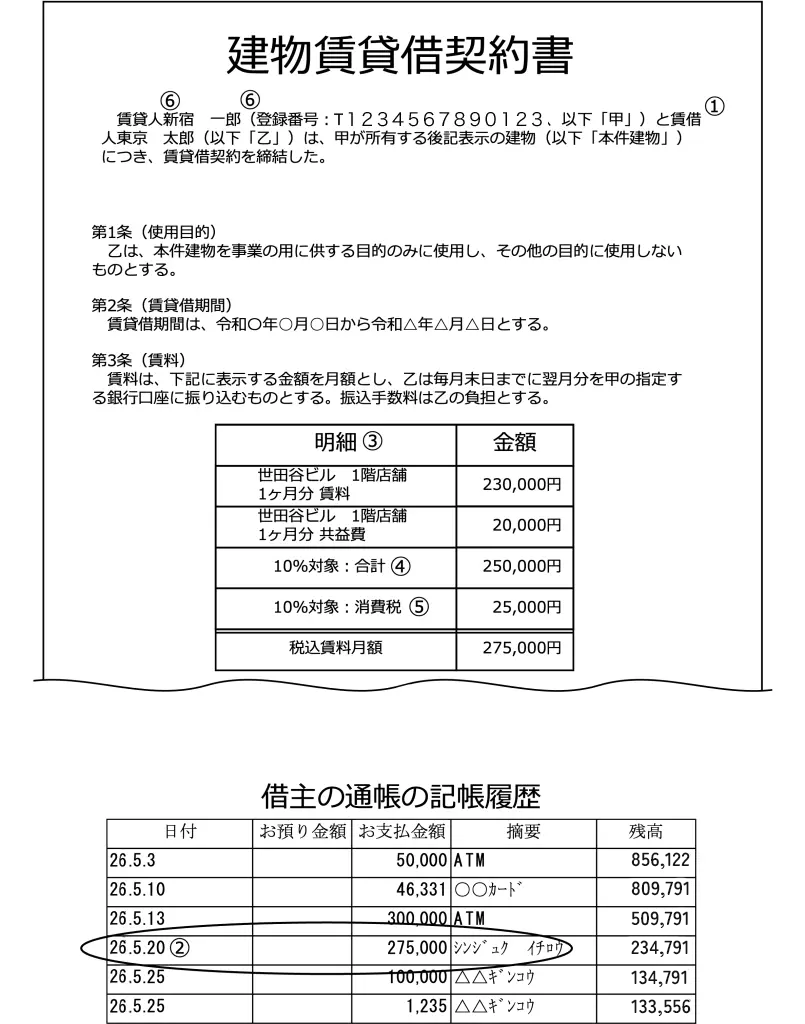

2. インボイスの記載例

Q68大家さんは、インボイスを毎月発行しなければいけませんか?

テナントの貸付事業をしていますが、店子からインボイスを要求されました。

賃料は毎月受け取っていますが、インボイスは毎月受け取るたびに発行しなければいけないのでしょうか?

A毎月発行以外に2つの方法があります。事務の手間を考えれば②が最も現実的でしょう。

①一定期間ごとに区切って発行する

②契約書と預金通帳(振込明細などでも可)をインボイス代わりにする

インボイス要件の6項目は複数の書類を組み合わせて満たせればよいとされています。

従って、下図のような契約書と預金通帳(または振込明細など)を用意すればインボイスと見なされます。