1. 不動産所得と税金の計算

不動産の賃貸料収入は不動産所得として所得税の課税対象となります。不動産所得は不動産の収入金額から必要経費を控除して求めます。さらに課税総所得金額は不動産所得に給与所得など他の所得を合算した総所得金額から社会保険控除など所得控除をして課税総所得金額を出し、その課税総所得金額に所得税のほか、住民税が課税されます。

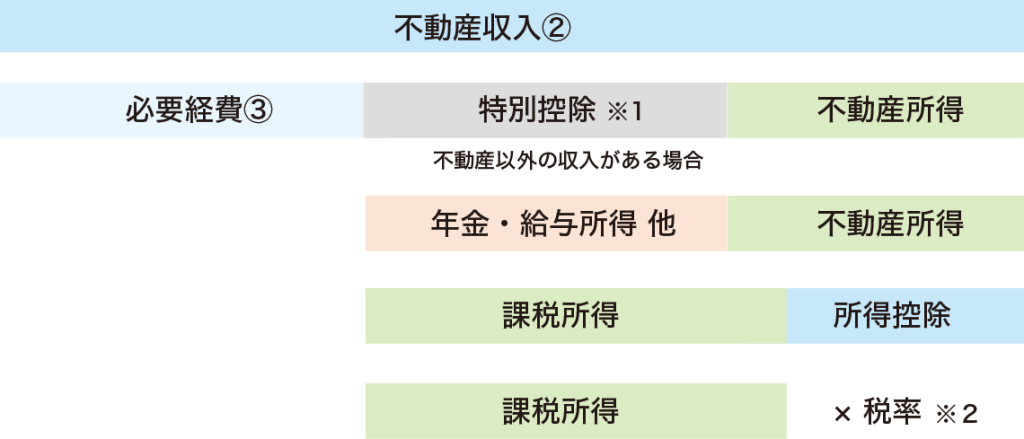

①不動産収入がある人の税金計算

不動産収入 – 必要経費 – 特別控除 = 不動産所得

不動産所得 + その他の所得(分離課税除く) – 所得控除 = 課税所得

課税所得 × 税率 = 納税額

※1 青色申告の申請をしている場合、10万円・55万円・65万円

令和9(2027)年分所得税からは、10万円・65万円・75万円

※2 巻末 所得税・住民税の税率参照

②収入金額

-

- 家賃・地代・礼金・権利金

- 敷金・保証金のうち、返還を要しないもの(退去時に返還する分は収入金額に含まれない)

- 共益費などの名目で受け取る電気代、水道代や掃除代など

- 更新料

賃貸借の契約などによって、その年の1月1日から12月31日までの間に収入すべき金額として確定した家賃などの金額です。12月31日現在、その年の家賃が未収入でも収入金額に含めなければいけません。

③必要経費

-

- 入居者募集のための広告宣伝費

- 消費税(税込経理による場合に限る)

- 税理士・弁護士への報酬で不動産賃貸にかかるもの

- 収入印紙代

- 減価償却費

- 修繕費(資本的支出に該当するものを除く)

- 立退料

- 損害保険料(掛け捨てのもので、その年分のみ)

- 共用部分の水道光熱費

- 不動産会社への管理委託手数料

- 土地の購入・建物の建築の借入金金利(事業開始後に支払った部分)

- 管理組合への管理費

- その他雑費(掃除、消耗品代等)

- 不動産取得税(賃貸として購入した場合のみ)

- 土地・建物に係る固定資産税・都市計画税

- 事業税

- 登録免許税、司法書士登記手数料

〔必要経費とならないもの〕

-

- 住民税

- 所得税

- 借入金の元本返済部分

- 事業に関連しない支出(自宅に係る経費等)

④減価償却費

減価償却とは「資産は経年・使用によって価値が徐々に劣化する」ことを数字化したものです。 不動産所得の計算上は、不動産の購入価額を一気に経費化せずに減価償却によって数十年にわたって徐々に経費化します。 なお、土地は減価償却の対象ではないので経費化はされません。

〔減価償却すべき資産〕

-

- 建物

- 建物附属設備

- 構築物

- 機械装置

- 車両

- 器具備品

〔減価償却の対象としない資産〕

-

- 土地

- 借地権(地上権)

〔減価償却の方法〕

個人の場合、原則定額法により計算をしますが、事前に「減価償却資産の償却方法の届出書」を税務署に提出すれば定率法が認められます。定率法の方が早いうちに固定資産を経費化できますが、最終的には定額法と定率法で経費化される金額は等しくなります。

建物・建物附属設備・構築物については定額法で計算しなければなりません。

〔償却法〕

- 定額法

- 毎年の減価償却費が同額となるように計算する方法

- 定率法

- 初期に減価償却費を多くし、年が経つに従って減価償却費が一定の割合で逓減するように計算する方法

〔減価償却費の計算式〕

- 定額法

- 取得価額 × 定額法の償却率

- 定率法

- 期首帳簿価額 × 定率法の償却率

固定資産を中古で取得した時の耐用年数は下記のいずれかで算定します。

〔法定耐用年数を全部経過したもの〕

(法定耐用年数) × 20/100

〔法定耐用年数の一部を経過したもの〕

(法定耐用年数 - 経過年数) + 経過年数 × 20/100

経過年数: 1年未満の端数は切り捨て、上記の計算による年数が2年未満のときは2年とします。

〔国外中古資産の扱い〕

国外中古賃貸建物の不動産所得の計算で国外中古資産の損失があるときは、その国外中古建物の減価償却費で簡便法により計算したものは生じなかったものとみなされます。

ケーススタディ 19

中古アパート・マンション購入時の減価償却費の計算

今年7月1日に8,000万円で賃貸用アパートを購入いたしました。減価償却費の計算の仕方を教えてください。

木造建物4,000万円 土地4,000万円

建物築15年経過

| ①中古建物の耐用年数の計算 |

店舗用・住宅用のもの 22年 (22年 – 15年) + 15年 × 0.2 = 10年 償却率 : 0.100 |

|---|---|

| ②減価償却の計算 |

4,000万円 × 0.100 = 400万円 400万円 × 6/12 = 200万円 |