1. 相続

相続というのは、人が亡くなったときに、亡くなった人(被相続人という)の財産(相続財産という)を、その人の子や妻など(相続人という)が受け継ぐことをいいます。

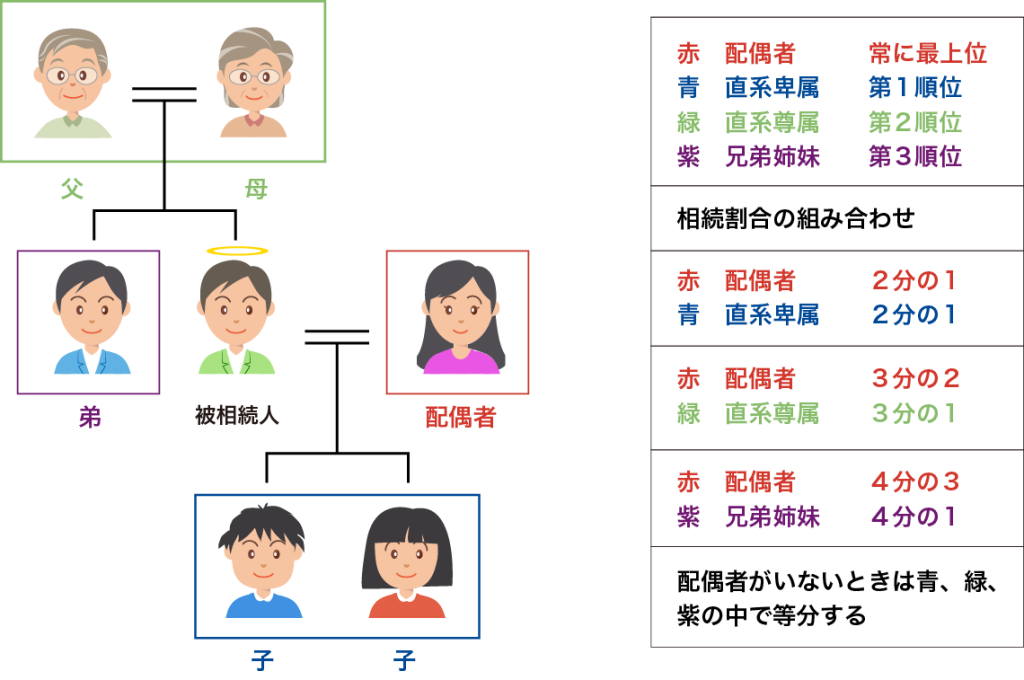

①相続の順序(法定相続人)と相続できる割合(法定相続分)

法定相続人は配偶者と一定の血族からなります。配偶者は必ず相続人になります。配偶者がいない場合は子、親、兄弟の順位で、人数による均等な相続分となります。

配偶者以外は優先順位が設定されており上位順位が存在する場合は下位順位は法定相続人になれません。

(例 被相続人の死亡時に子・両親・兄弟が存命の時は両親と兄弟は法定相続人になれない)

子および兄弟姉妹が被相続人の死亡前に既に死亡していた場合はその子が法定相続人となります。

相続順位図

②相続財産の分割

不動産などの財産は、相続があったと同時に、その相続財産の分割が決まるまで、法定相続人の共有ということになります。「遺言書」がある場合にはその遺言の内容に従って、ない場合は①の法定相続人が話合いで分割することになります。この分割を話し合うことを「遺産分割協議」、その協議内容を文書にしたものを「遺産分割協議書」といいます。この場合、法定相続分は話合いの基準とはなりますが、必ず法定相続分にする必要はありません。この「遺産分割協議書」は、亡くなった人の不動産を相続人名義に変更するときにも用いられます。この相続による不動産の名義変更を「相続登記」といいます。

また、遺言書が相続人(受遺者含む)一致でその遺言に納得いかないときには「遺言書」によらず「遺産分割協議」に変更することもできます。さらに、遺言で法定相続分を侵害された人は侵害額の請求「遺留分侵害額請求」をすることもできます。

令和6(2024)年4月1日から相続登記は義務化されました。