5. 非居住者の国内源泉所得に対する課税

「非居住者」は「国内源泉所得」に限り日本の所得税が課税されます。この場合、「非居住者」は日本に住所を有しないため、1月1日現在「非居住者」である年分の住民税は課税されません。

①国内源泉所得

次のような不動産(その他の資産を含む)に関する収入を「国内源泉所得」といいます。

- 国内において行う事業または国内にある資産の保有・運用もしくは譲渡により生ずる所得

- 国内にある土地、土地の上に存する権利、建物および建物の附属設備または構築物の譲渡による対価

- 国内にある不動産や不動産の上に存する権利等の貸付けにより受け取る対価

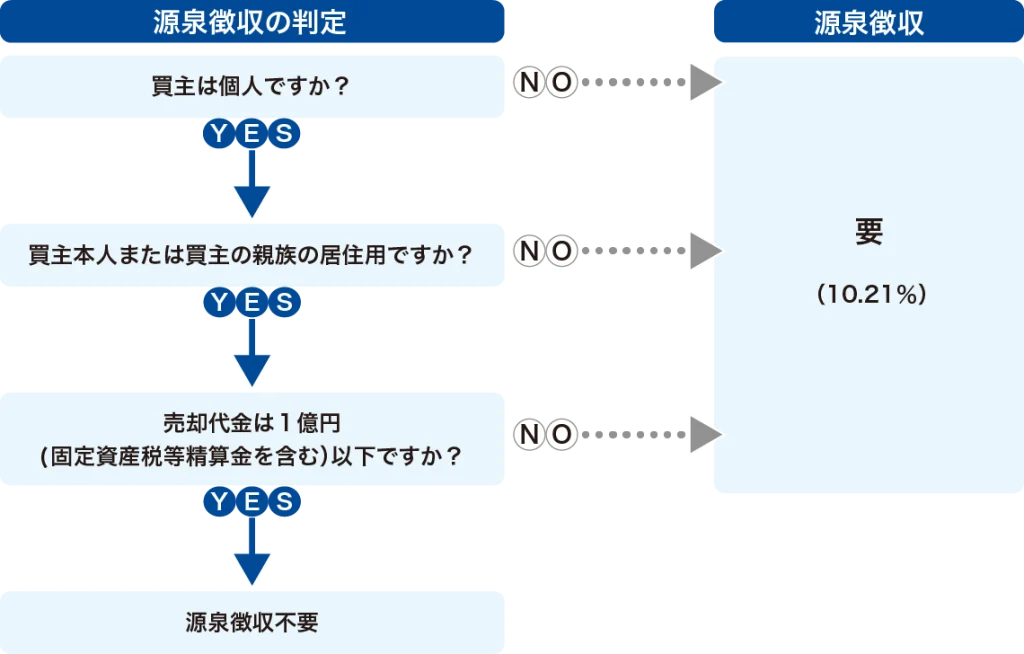

②(売買)非居住者が売主の場合、買主の源泉徴収義務

非居住者が国内の不動産を売却したときに、下記の要件に該当する場合、不動産の購入者は、売買代金の支払いの際、支払金額の10.21%相当額を源泉徴収し、対価の支払いをした翌月10日までに税務署に支払う義務があります。

【フローチャート】売主が非居住者の場合

4つの点検事項

| 1 | 親族とは、配偶者、6親等内の血族および3親等内の姻族をいいます |

|---|---|

| 2 | 売却代金が1億円を超えるかどうかの判定は、共有者がある場合には、共有者ごとの持分に応じて行います |

| 3 | 売買代金の1億円判定には固定資産税等の精算金を含めます 精算金含めて1億円を超える場合に注意してください |

| 4 | 引き渡し時において非居住者になることが確定していれば手付・中間金支払い時にまだ国内にいても源泉徴収が必要です |

Q59非居住者売却時の源泉徴収制度とは?

非居住者が日本国内のマンションを居住者へ売却しました。

買主は自己の居住用として使用しますが、売却代金が1億円を超えています。買主に源泉徴収義務が生じますが、買主と売主は具体的にどのような手続きを取るのでしょうか?

非居住者は出国時までに納税管理人の届出をしています。

A買主と売主の手続きは以下のようになります。

1. 買主(居住者)の手続き

- 売買代金(手付金、残代金、固定資産税等の精算金)の支払いの都度、売買代金の10.21%相当額を源泉徴収します。売主に支払う金額は10.21%相当額を控除した89.79%相当額となります。

- 源泉所得税の納付書(非居住者・外国法人の所得についての所得税徴収高計算書)に必要事項を記載して、売買代金の支払日の月の翌月10日までに税務署に源泉徴収税額を納付します。

- 源泉所得税の「納付書」「支払調書」は売主が確定申告をする際に必要な書類となるので、これらの書類のコピーを売主に交付をする必要があります。

2. 売主(非居住者)の手続き

売買代金から源泉徴収税額10.21%が控除された89.79%相当額が入金されます。確定申告の際に源泉徴収された金額を証する書類の提出が求められますので、買主から受け取った源泉所得税の「納付書」または「支払調書」のコピーを保管しておきましょう。

売却年の翌年の2月16日から3月15日までの間に確定申告書を税務署に提出します。なお、要件を満たしていれば居住者と同様に、居住用財産の3,000万円特別控除等の適用を受けることができます。 確定申告で税額を計算した結果、源泉徴収税額>税額となる場合にはその差額につき還付が受けられ、源泉徴収税額<税額となる場合にはその差額を納付することになります。

③非居住者が受けられる住宅売却時の特例

- 居住用財産の3,000万円特別控除

- 所有期間10年超の軽減税率

- 特定の居住用財産の買換えの特例

- 居住用財産買換えの場合の譲渡損失の損益通算および繰越控除

- 特定居住用財産の譲渡損失の損益通算および繰越控除

- 空き家の3,000万円(2,000万円)特別控除

- 土地等の平成21年(2009年)22年(2010年)取得の1,000万円控除

- 低未利用地譲渡の100万円特別控除

- 優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例

- 収用の5,000万円特別控除と買換え特例

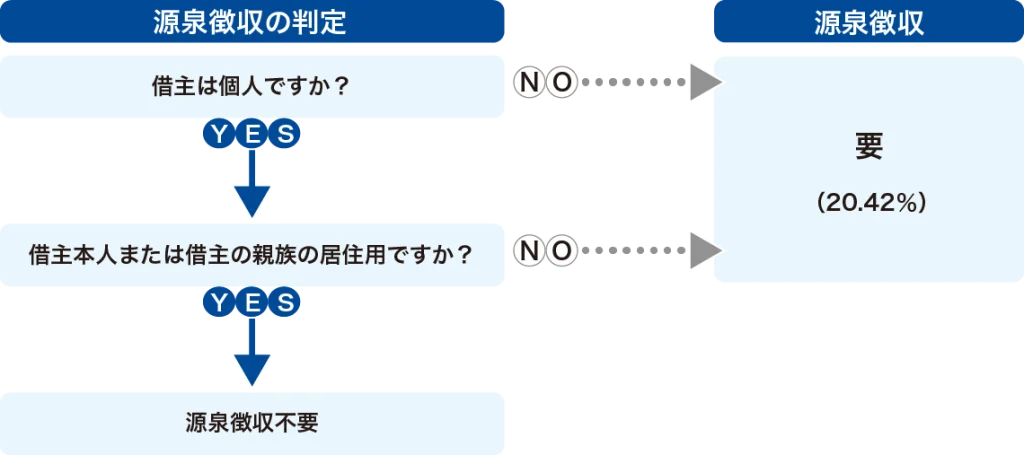

④(賃貸)非居住者が貸主の場合、借主の源泉徴収義務

貸借料を支払う者は、貸借する国内にある不動産が非居住者の所有で、下記により源泉徴収の必要がある場合、貸借料を支払う際に、20.42%の税率で、所得税および復興特別所得税を源泉徴収して、翌月10日までに、税務署に納付しなければなりません。すなわち、オーナーには79.58%支払い、税務署には20.42%支払うということです。

【フローチャート】貸主が非居住者の場合

点検事項

| 1 | 親族とは、配偶者、6親等内の血族および3親等内の姻族をいいます |

|---|